IPO 추진… 업계 최대 5조 전망

수소 등 투자로 몸값 뛸 가능성

김동관 부사장 등 지분율 높아

3세 중심 지배구조 개편 ‘주목’

수소 등 투자로 몸값 뛸 가능성

김동관 부사장 등 지분율 높아

3세 중심 지배구조 개편 ‘주목’

|

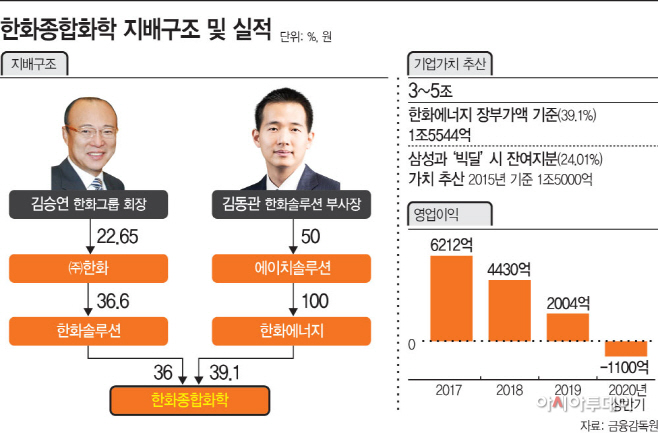

시장의 관심은 상장 시 한화종합화학의 적정 기업가치다. 업계에선 5년 전 삼성과의 ‘빅딜’ 당시 지분(24.1%)가치와 대주주 한화에너지의 장부가 기준 평가이익을 근거로 최소 3조원에서 최대 5조원 이상을 전망한다. 기업가치 산정 악재로는 코로나19에 따른 석유화학 업황 부진을 꼽는다. 그러나 미국 수소트럭 업체 니콜라 지분가치와 태양광 자회사 가치를 고려하면 몸값은 오를 수 있다는 분석이다. 상장을 통해 시장가치를 확인한 이후엔 지배구조 개편도 예상된다.

26일 금융투자업계에 따르면 한화종합화학은 최근 증권사에 입찰제안요청서를 보내 본격적인 상장 절차에 돌입했다. 한화종합화학은 지난해 기준 매출액 1조6362억원, 영업이익 2004억원을 내는 화학 기업이다. 폴리에스터 소재인 고순도 테레프랄산(PTA)를 생산이 주 사업이지만 사실상 매출 대부분은 자회사 한화토탈에서 나와 지분법 이익을 더한 당기순이익이 영업이익보다 더 크다.

시장에서는 한화종합화학의 기업가치를 4조원에서 5조원 수준으로 추산하고 있다. 2015년 삼성과의 ‘빅딜’을 통해 한화종합화학을 인수한 한화그룹은 계약에 따라 늦어도 오는 2022년 4월까지는 기업공개(IPO)를 마쳐야했다. 삼성은 당시 보유 지분 가치를 1조5000억원 수준으로 추산했다. 삼성물산은 상반기 기준으로 한화종합화학 지분 20.05%를, 삼성SDI는 4.05%를 보유하고 있다.

다만 최근 전방산업이 부진하면서 석유화학 업황도 나쁘다는 점은 기업가치 산정에 악재로 작용한다. 올해 상반기 기준으로 한화종합화학은 영업 손실 1100억원을 기록했다. 2016년부터 2018년까지 3년간 영업이익은 평균 5396억원 수준이었지만 2019년 연간 영업이익은 2004억원에 그쳤다.

대주주인 한화에너지 반기보고서에 따르면 올해 6월 말 기준으로 한화종합화학 지분 24.1%에 대한 장부금액은 1조5544억원으로 집계되고 있다. 이를 토대로 추산한 전체 기업가치는 3조8800억원 수준이다.

증권업계에서도 기업가치를 3조~4조원으로 보고 있다. 매출의 대부분을 차지하는 한화토탈 실적이 악화된 데다 주 사업인 PTA 업황 자체도 부진하기 때문이다. 한 증권사 애널리스트는 “PTA의 경우 최근 중국에서 공장 증설을 크게 하고 있고, 폴리에스터 가격도 낮은 상황이기 때문에 업황이 개선되기 쉽지 않은 상황”이라며 “한화토탈의 실적도 바닥을 딛고 올라서는 중이라 영업이익 기반의 기업가치 산정은 다소 불리할 수 있다”고 설명했다.

또다른 애널리스트는 “IPO 기업가치는 대부분 장부가액이 반영되는 경우가 일반적”이라며 “최근 석유화학 업종의 평균 EV/EBITDA(감가상각비 반영 전 영업이익 대비 기업가치)가 9배 정도인데, 이를 고려하면 한화종합화학 기업가치는 3조원 후반대에서 4조원 초반 정도로 산정될 가능성이 높다”고 분석했다.

그러나 최근 ‘대박’이 난 니콜라 투자 가치도 반영된다면 기업가치는 상승할 수 있다는 설명이다. 한화종합화학은 한화에너지와 함께 미국 수소트럭 업체 니콜라의 지분을 약 1000억원어치 매입했다. 니콜라가 나스닥에 상장하면서 기업 가치는 200% 이상 상승했다. 한화에너지 사업보고서에 따르면 초기 지분 투자 금액 560억원은 반년 새 8790억원으로 급등했다. 이를 토대로 볼 때 한화종합화학이 보유한 니콜라 지분의 가치도 9000억원가량이 될 것으로 보인다.

증권사 한 애널리스트는 “한화종합화학은 2015년 이후 매년 5000억원대 이상의 영업이익을 내던 기업으로, 당시 재무적투자자들이 추산한 가치가 4조원 중후반대였다”며 “삼성이 이보다 낮은 가격으로 자금을 회수하지는 않을 것으로 보이고, 최근 태양광 사업 모멘텀 등도 있기 때문에 기초체력을 고려하면 4조원대 기업가치는 충분해 보인다”고 말했다.

업계 관계자는 “최근 증시는 성장성이 높은 기업의 가치가 크게 오르는 추세로, 석유화학 동종 업종 소속 다른 기업들도 단순히 주당순이익률(PER)로 기업 가치가 산정되기보다는 2차전지 등 신사업 모멘텀이 주가에 큰 영향을 미치고 있는 상황”이라며 “한화종합화학은 2017년 자회사 설립으로 태양광 사업에 투자를 늘리고 있고, 니콜라 투자 등으로 성장성이 기대된다”고 밝혔다.

상장 이후에는 한화그룹 지배구조 개편도 예상된다. 한화종합화학은 한화그룹의 지배구조 개편 핵심 회사로 꼽힌다. 일단 김동관 한화솔루션 부사장 등 오너 3세가 100%의 지분을 가진 에이치솔루션이 자회사 한화에너지를 통해 39.1%의 지분을 보유하고 있다. 한화에너지 지분 100%를 에이치솔루션이 보유하고 있기 때문에 사실상 한화그룹 3세들의 지배력이 큰 회사다.

한화종합화학의 가치가 올라가면 에이치솔루션 가치도 동반 상승하게 된다. 오너 3세가 지분을 활용해 한화그룹 전반에 지배력을 키울 수 있다는 얘기다. 앞서 한화그룹은 한화시스템 상장 시에도 구주매출을 통해 현금이 확보되면 기업 지배구조 개편 및 승계에 나설 것이라는 전망이 나왔던 바 있다. 하지만 한화시스템은 지분은 상장 직후 1년 6개월 동안 매각 제한에 묶여 아직 승계 작업이 본격적으로 이뤄지지는 않고 있다.

한화그룹 관계자는 “현재 RFP를 발송한 건 맞지만 기업가치 산정이나 상장 일정은 아직 확정되지 않은 상태”라며 “주관사 선정 등 좀 더 절차가 진행돼야 윤곽이 나올 것”이라고 밝혔다.