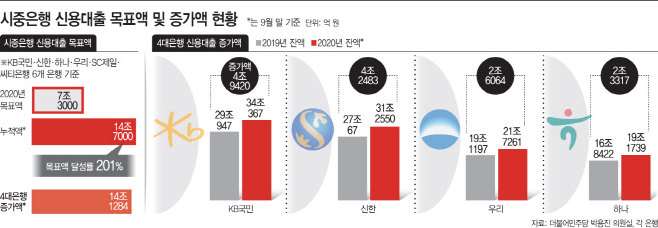

6개 시중은행 신용대출 목표액 7조3000억

9개월 증가액 14조7000억원…4대 은행서만 14조1300억원

박용진 "예대마진 욕심·과당경쟁에서 비롯"

9개월 증가액 14조7000억원…4대 은행서만 14조1300억원

박용진 "예대마진 욕심·과당경쟁에서 비롯"

|

정부의 부동산 규제로 인해 주담대가 막히자 신용대출을 받아서라도 집을 마련하려는 수요와 함께 주식 투자자금을 마련하려는 수요가 함께 늘었기 때문으로 분석된다. 이에 더해 은행들이 주담대 규제가 강화된 사이 신용대출로 쉬운 이자장사에 매진했던 점도 신용대출 증가에 한몫했다.

문제는 리스크에 대한 우려다. 신종 코로나바이러스 감염증(코로나19) 사태로 경기침체가 이어지고 있는데, 대출 부실화가 현실이 될 경우 경기회복에 찬물을 끼얹을 수 있기 때문이다.

18일 국회 정무위원회 소속 박용진 더불어민주당 의원이 금융감독원으로부터 받은 ‘2020년 시중은행 신용대출 취급 계획 및 실제 신용대출 증가액’에 따르면 국민·신한·우리·하나·SC제일·씨티은행 등 6개 시중은행의 올해 신용대출 목표액은 7조3000억원이었다.

은행은 연초에 연간 사업계획을 수립하고 신용대출 목표액 등을 금감원에 보고하고 있다. 즉 이들 은행은 올해 1년간 신용대출을 7조3000억원가량 늘려가겠다는 계획을 세운 것이다.

하지만 실제 신용대출은 올해 9월까지 14조7000억원이 늘었다. 9개월 만에 연간 목표액 대비 201%를 기록한 것이다. 신용대출은 국민·신한·우리·하나은행 등 4대 은행에서 집중적으로 나갔다. 국민은행이 같은 기간 4조9420억원 늘어 증가 규모가 가장 컸고, 이어 신한은행(4조2483억원), 우리은행(2조6064억원), 하나은행(2조3317억원) 순이었다. 이들 은행에서만 신용대출이 14조1284억원이 늘면서 전체 증가액의 96%를 차지했다.

이처럼 짧은 시간 내에 신용대출이 급증한 데는 코로나19로 유동성 위기를 겪고 있는 금융소비자가 늘어난 영향도 있지만, 정부의 부동산 규제를 회피하기 위해 미리 신용대출을 받아놓은 경우도 많았기 때문이다. 또 ‘동학개미운동’ 등 주식투자에 뛰어든 개인투자자가 늘면서 ‘빚투’가 성행한 점도 신용대출 증가에 영향을 미쳤다.

은행들의 손쉬운 이자장사 관행도 더해졌다는 지적이 나온다. 박 의원은 “목표를 훨씬 상회하는 신용대출 실적은 은행들의 예대마진 욕심과 과당경쟁에서 비롯됐을 가능성이 크다”고 지적했다.

급격한 신용대출 증가는 우리 경제의 리스크를 키우는 요인이 된다. 대규모 신용대출이 부실화될 경우 담보도 없는 만큼 은행의 건전성에도 적신호가 켜진다. 더구나 코로나19로 인한 경기침체가 지속되는 상황에서 신용대출 부실이 터진다면 연쇄적인 위기로 이어질 수 있다.

금융권 관계자는 “코로나19 사태 대응 차원에서 은행들의 유동성 공급이 크게 늘었는데, 이 과정에서 신용대출이 목표액의 2배 넘게 늘어난 것은 위험이 그만큼 커졌다는 의미”라며 “생계형 자금까지 막는 부작용을 차단하는 방법으로 신용대출 관리가 필요하다”고 말했다.

또 금융당국이 현 부동산 규제에 대해 고민할 필요가 있다는 지적도 나온다. 박 의원은 “주담대 대출 규제가 강화된 사이 사실상 신용대출로 꼼수를 부린 것이나 다름없으니 금융당국이 차라리 생애 첫 주택구입자에 대해서는 규제를 대폭 완화할 필요가 있다”고 말했다.