보험료보다 보험금 지급 늘어

위험손해율 130%…수익 악화

미래에셋생명, 최근 판매 중단

위험손해율 130%…수익 악화

미래에셋생명, 최근 판매 중단

|

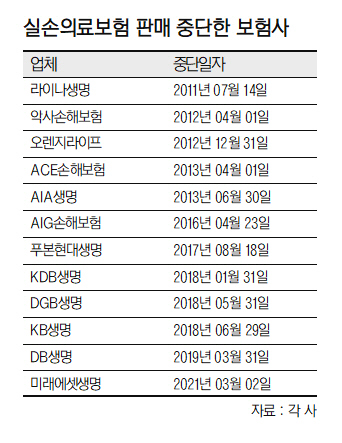

2일 보험업계에 따르면 이날부터 미래에셋생명은 실손보험 판매를 중단했다. 오는 7월 이후 금융당국 주도로 출시되는 4세대 실손보험 판매에도 참여하지 않기로 했다. 미래에셋생명 관계자는 “위험보험료 기준 손해율이 100%를 넘고 있다”며 “3월부터는 제판분리를 통해 타사 실손 상품도 판매가 가능하기 때문에 효율성을 높이는 측면에서 판매상품 라인업을 정비했다”고 설명했다.

미래에셋생명이 실손보험 판매를 중단하면서 17개 생명보험사 중 실손보험을 판매하는 회사는 8개사로 줄었다. 2011년 라이나생명이 판매를 중단한 것을 시작으로 지난 10년간 오렌지라이프, AIA생명, 푸본현대생명, KDB생명, DGB생명, KB생명, DB생명의 상품 리스트에서 실손보험이 사라졌다. 손해보험사의 경우 13개사 가운데 악사손해보험, 에이스손해보험, AIG 손해보험 등 3곳이 실손보험을 판매하지 않고 있다.

보험사가 실손보험 판매 중단에 나서는 배경에는 수익성 악화가 있다. 실제로 위험손해율은 2017년부터 매년 상승세를 그려왔다. 위험손해율은 발생손해액을 위험보험료로 나눈 수치로, 100%를 넘으면 가입자가 낸 돈보다 보험금으로 나가는 돈이 많다는 의미다.

2017년 말 123.2%였던 위험손해율은 2019년에는 134.6%로 치솟았다. 지난해 3분기까지 위험손해율 역시 이미 130%를 넘겼다.

과거처럼 다른 상품의 판매를 유도하는 ‘미끼상품’으로 활용하는 것도 어려워진 상태다. 보험사들은 과거 실손보험을 미끼로 다른 보험도 함께 파는 패키지 상품으로 활용했다. 이에 소비자가 정확한 보험료 수준을 파악하기 어렵다는 지적이 나오자, 2018년 금융당국은 실손보험 끼워팔기를 전면 금지했다.

판매를 중단하지 않은 보험사 입장에선 애물단지 신세다. 손해율이 높아 팔수록 적자인 상황이지만 보험료도 마음대로 올리지 못하기 때문이다. 실손보험은 지난해 말 기준 약 3800만명이 가입한 ‘제2건강보험’으로 불리는 만큼 보험료 조정에 금융당국이 개입하고 있다. 이에 보험사는 새로운 실손보험으로 갈아타기를 유도하거나 가입 심사를 까다롭게 하는 등의 방법으로 가입 문턱을 높이고 있다. 일부 보험사는 손해율이 치솟을 경우 특정 기간 동안 일시적으로 판매를 중단하기도 한다는 후문이다.

보험업계 관계자는 “보험사들이 실손보험의 자기부담 비율을 높이는 등 손해율 악화를 막기 위해 노력해왔지만 현재로선 효과가 없다”며 “판매 메리트가 전혀 없는 데다 수익성 악화를 걱정해야 할 지경”이라고 말했다.