원리금비보장형 수익률은 10%대

증권사 "디폴트 논의 시작해야"

은행·보험권 "디폴트 도입 신중해야"…업권간 의견 갈려

증권사 "디폴트 논의 시작해야"

은행·보험권 "디폴트 도입 신중해야"…업권간 의견 갈려

|

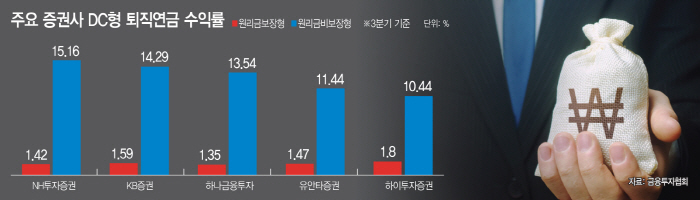

17일 금융투자협회에 따르면 올해 3분기 말 KB증권의 원리금비보장 DC형 퇴직연금 적립금은 2444억600만원으로 집계됐다. 전년 동기 1403억9200만원 대비 74.1%(1040억1400만원) 늘어난 규모다. 같은 기간 수익률은 6.12%에서 14.29%로 8.08%포인트 상승했다.

KB증권의 올 9월 말 원리금비보장형 개인형IRP 적립금은 1982억900만원으로 1년 전 818억1200만원보다 142.3%(1163억9700만원) 폭증했다. 이 역시 7.38%이던 수익률이 14.30%로 6.92%포인트 개선됐기 때문이다.

◇원리금 보장형↓ 비보장형↑…정반대 수익률

이 같은 원리금비보장형 상품의 개선세는 다른 증권사에도 똑같이 나타났다. 올 3분기 NH투자증권의 원리금비보장형 DC형과 개인형IRP 상품 수익률은 15.16%, 14.31%를 기록했다. 1년 전 같은 기간의 6.71%, 7.19%보다 각각 8.45%포인트, 7.12%포인트 개선됐다. 하나금융투자의 원리금비보장형 수익률 역시 DC형(8.62%→13.54%), 개인형IRP(7.76%→11.15%) 모두 상승했다.

이에 비해 KB증권의 원리금보장형 DC형과 개인형IRP 수익률은 올 3분기 1.59%, 1.53%로 집계됐다. 지난해 같은 기간 2.01%, 1.82% 대비 0.42%포인트, 0.29%포인트씩 떨어진 수치다. NH투자증권의 원리금보장 DC형(1.93%→1.59%)과 개인형IRP(1.67%→1.53%) 수익률도 부진했다. 원리금보장 상품을 판매하는 하나금투의 DC형(1.85%→1.35%), 개인형IRP(1.56%→1.20%) 수익률도 하락했다.

DC형 퇴직연금은 가입자가 직접 적립금을 운영하는 방식의 상품이다. 회사가 알아서 운용해주는 확정급여(DB)형과 대비된다. 개인형IRP는 가입자가 자신의 비용 부담으로 추가로 적립해 운용하다가 연금으로 수령할 수 있는 상품이다.

◇증권업계 “디폴트 옵션 도입해야”

문제는 DC형과 개인형IRP 가입금액이 100조원을 넘어서는데도 원리금보장 상품 수익률이 1%대에 그친다는 점이다. 현재 회사에서 알아서 정해진 수익을 보장해주는 DB형과 달리 DC형 가입자는 스스로 퇴직연금 운용 지시를 내려야 한다.

하지만 늘어나는 적립금에 비해 제대로 관리되지 않고 있다. 금투협에 따르면 지난 1년 간 퇴직연금을 한 번도 관리하지 않은 가입자 비중은 83%에 달했다. 실제 DC형 적립금의 83.3%인 58조원은 운용지시가 없어 원리금보장형 상품에 투자돼 있다. 원리금보장형은 안정성을 우선하기 위해 예·적금이나 채권 등에 투자하는 상품이다.

이에 원리금보장형 상품 수익률은 저조할 수밖에 없다. 실제로 최근 5년간 DC형 연평균 수익률은 1.64%에 그쳤다. 증권업계는 디폴트옵션을 도입해 이 같은 상황을 타파할 수 있는 것으로 보고 있다. 디폴트옵션은 운용지시가 없는 퇴직연금 상품을 사전에 합의한 적격상품에 투자하자는 제도다.

하지만 업권간 의견이 엇갈리고 있다. 은행·보험업계는 퇴직연금이 노후자금인 만큼 안정성이 우선돼야 한다며 디폴트옵션 도입에 회의적인 입장이다.

반대로 증권업계는 자산운용 노하우를 퇴직연금에 적용해 고객에게 높은 수익률을 제공하자는 입장이다. 증권업계에선 올 3분기 기준 원리금보장형과 비보장형 상품의 수익률이 극명하게 갈린 만큼 디폴트옵션 논의를 다시 시작해야 한다고 주장하고 있다.

금융투자업계 관계자는 “증권시장이 활황을 나타내는 가운데 저조한 수익률을 나타내는 건 원리금비보장형 퇴직연금 상품 뿐”이라며 “디폴트옵션으로 적극적인 자산운용을 가능하게 해 퇴직연금 가입자들이 노후에 더 많은 연금을 탈 수 있게 도와야 한다”고 말했다.