우리, WM수수료 급증에 40% 이상↑

5대 은행 중 3Q 누적실적 최대폭 개선

충당금적립 착착…건전성은 모두 양호

5대 은행 중 3Q 누적실적 최대폭 개선

충당금적립 착착…건전성은 모두 양호

|

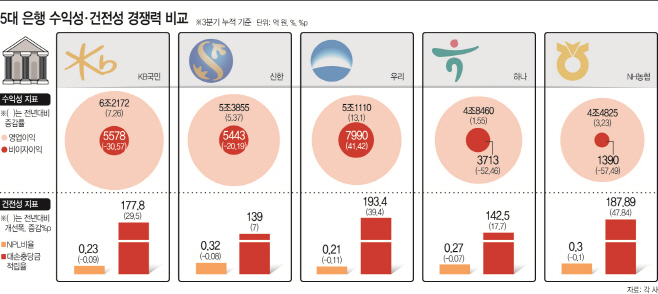

올해 급격한 대출자산 증가로 이자이익이 크게 개선된 시중은행들은 비이자이익 경쟁력을 강화하는 데 중점을 둬왔다. 하지만 5대 은행 중 비이자이익 부문 실적이 개선된 곳은 우리은행뿐이다. 자산관리(WM) 수수료와 유가증권 매매익이 크게 늘어나면서 비이자이익이 40% 이상 급증했다는 분석이다.

반면 KB국민·신한·하나·NH농협 등 은행들은 아쉬운 모습이다. 특히 농협은행은 비이자이익이 지난해보다 57%나 감소하면서 가장 저조한 실적을 보이고 있다. 마찬가지로 비이자이익이 반으로 줄어든 하나은행은 올해 내내 우리은행에 ‘3위’ 자리를 내줬다. 두 은행은 신탁·방카슈랑스 등 부문에서 전년과 유사한 경쟁력을 보였는데, 유가증권 매매 등에서 크게 손실을 봤기 때문이다.

건전성은 5대 은행이 전부 양호한 수준을 보이고 있지만, 그 중에서도 가장 보수적인 경영을 이어나간 곳은 우리은행이었다.

1일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협) 중 올해 3분기 누적 기준 실적 개선 폭이 가장 큰 곳은 우리은행이다. 우리은행은 1조9330억원의 당기순이익을 거뒀는데, 이는 지난해 동기 대비 70.93%나 증가한 규모다.

그 뒤로는 신한은행(2조1301억원)이 20.69%의 개선 폭을 보였고, 하나은행(1조9470억원)은 17.69%, 국민은행(2조2003억원)은 16.89%, 농협은행(1조2375억원)은 10.94% 순익이 증가했다.

이 같은 결과의 배경에는 비이자이익 부문 실적이 있었다. 이자이익 부문은 올해 가파르게 증가한 대출자산의 영향으로 모든 은행이 고르게 개선됐기 때문이다.

5대 은행 가운데 비이자이익이 개선된 곳은 우리은행뿐이었다. 특히 우리은행은 전년 동기보다 41.42% 증가한 7990억원의 비이자이익을 기록했다. 신탁, 방카슈랑스 등 WM 수수료가 크게 증가했기 때문이다. 게다가 유가증권이익은 지난해의 2배 이상 규모로 늘어났다. 우리은행 관계자는 “지난해부터 증권운용부, IB(투자은행)그룹 등 비은행 부서를 꾸준히 강화해온 결과로 보인다”고 설명했다.

나머지 은행들은 모두 비이자이익이 뒷걸음질 쳤다. 가장 큰 폭으로 감소한 곳은 농협은행으로, 비이자이익이 57.49% 감소한 1390억원을 나타냈다. 수수료 이익은 전년과 비슷한 수준을 유지했지만, 유가증권 평가이익이 감소한 데다 외환 매매, 파생상품 관련 손익도 반으로 줄어들었기 때문이다. 농협은행 관계자는 “농림수산업자신용보증기금 출연금 등 각종 출연금이 늘어난 영향도 있다”고 말했다.

하나은행은 52.46% 감소한 3713억원의 비이자이익을 기록했다. 3분기 중 원화가 약세를 보이면서 발생하면서 유가증권 평가익이 3000억원 이상 감소한 결과라는 분석이다. 신한은행과 국민은행도 유가증권 평가익, 파생상품·외화순손익 등이 줄어들며 각각 20.19%, 30.57%의 감소율을 기록했다.

건전성 지표는 5대 은행이 모두 양호한 수준을 보이고 있다. 가장 보수적으로 리스크를 관리하는 곳은 우리은행으로, 부실채권을 나타내는 고정이하여신(NPL)비율이 0.21%를 기록했다. 전년 동기와 비교하면 0.11%포인트 개선된 수치다. 그 뒤로는 국민은행(0.23%), 하나은행(0.27%), 농협은행(0.3%), 신한은행(0.32%) 순이었다.

대손충당금적립율도 5대 은행 모두 100%를 훌쩍 넘기고 있다. 특히 우리은행이 39.4%포인트 증가한 193.4%로 가장 높았다. 농협은행은 187.89%로 2위를 기록했으며, 국민은행은 177.8%를 보였다. 하나은행과 신한은행은 각각 142.5%, 139%로 타행보다는 낮았지만, 모두 전년과 비교해 개선됐다.

은행권 관계자는 “중소기업대출 원리금 상환 유예, 이자 상환 연장 등 코로나19 지원책이 연장되면서 은행들은 선제적으로 충당금을 쌓아놓고 있다”며 “‘위드 코로나’가 시행되더라도 긴장감을 놓치지 않고 앞으로도 건전성 관리를 지속해 나갈 것”이라고 말했다.