IPO 시한 9월 말…상장예비심사 절차도 아직

증시 시장상황 좋지 않아 매각 가능성에 무게

증시 시장상황 좋지 않아 매각 가능성에 무게

|

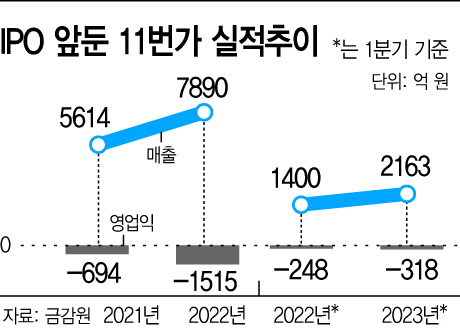

22일 금융감독원에 따르면 11번가는 올 1분기 매출 2163억원, 영업손실 318억원을 기록했다. 매출은 전년 같은 기간 대비해 54.5%나 오르며 처음으로 분기 2000억원을 돌파했지만 영업손실은 70억원 더 커졌다.

오는 9월까지 IPO 숙제를 마쳐야 하는 상황에서 지난해 1515억원의 적자에다 올 1분기부터 318억원 적자로 손실액이 커지면서 IPO 성공을 장담할 수 없게 됐다.

그렇다고 IPO를 포기할 수 있는 상황도 아니다. 11번가는 오는 9월까지 재무적투자자(FI)에게 돌려줘야 할 투자금만 5000억원이다.

2018년 11번가는 국민연금, 사모펀드 H&Q코리아 등으로 구성된 나일홀딩스 컨소시엄으로부터 5000억원을 투자받으며 5년 안에 상장을 약속했다. 그 기한이 오는 9월이다. 약속한 기한까지 상장하지 않으면 FI는 보유지분을 거둬들이는 콜옵션(매수 청구권) 사용할 수 있다.

하지만 이 경우 양쪽 모두 손해다. 지난해 말 기준 11번가가 보유한 현금 및 현금성자산 규모는 945억원으로 투자 원금 회수마저 어렵다. 11번가로서는 경영권을 헐값에 잃을 수 있다.

극적으로 IPO 연기에 관해 FI와 합의에 도출한다면 어느 정도 시간을 벌 수 있을 것으로 예상되나 빠른 엑시트를 원하는 FI로서는 점점 시장에서의 가치가 떨어지는 11번가에 기회를 줄 수 있을지가 미지수다.

11번가는 그런 의미로 매각 카드가 절실하다. 모기업이자 최대주주(80.26%)인 SK스퀘어도 지난해까지 '매각 불가'란 입장이었지만 최근 '다른 방식'도 모색하고 있다고 언급한 바 있다. 한마디로 또 다른 투자자를 찾는 M&A다.

투자업계(IB)에 따르면 SK스퀘어는 물밑으로 매수자 찾기에 나서고 있다. 몸값도 2018년 평가받던 2조7000억원에 훨씬 못 미치는 가격으로 알려졌다. 그럼에도 매수자가 쉽게 나오지 않는 상황이다.

이커머스 시장 판도가 네이버·SSG닷컴·쿠팡 등 3강으로 굳혀진 상황에서 11번가의 미래가치가 그리 크지 않다는 판단에서다. 다만 매출이 계속해서 성장세를 유지하고 있고, 올 초부터 강화하고 있는 신선밥상(신선식품)·우아럭스(명품)·리퍼블리(중고 리퍼) 등 전문몰로 월간 활성화수(MAU)가 증가하고 있다는 점이 고무적이다.

업계 관계자는 "11번가는 투자를 통한 수익을 노리는 사모펀드보다는 이커머스가 약한 유통기업에 인수돼 상호 시너지를 키우는 것이 효과적일 것"이라면서 "성공을 낙담할 수 없는 IPO보다는 함께 성장할 수 있는 매수자를 찾는 것이 급선무"라고 말했다.