계열사 코스맥스이스트 유상감자 단행

IPO 목표 기간 지나 투자금 반환 목적

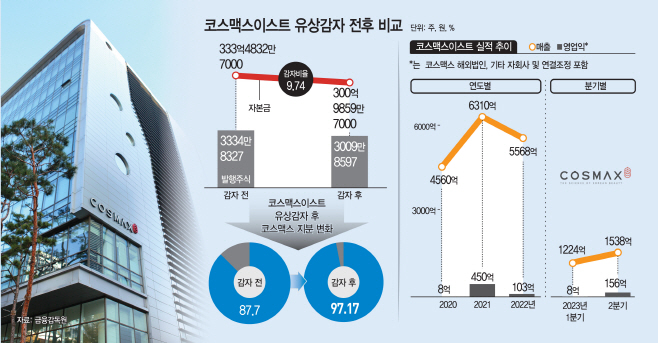

코스맥스 지분율 87%에서 97%로 늘어

기업가치 희석 우려 사라져 주가 호재

中 이센그룹과 화장품 공장 가동 착수

IPO 목표 기간 지나 투자금 반환 목적

코스맥스 지분율 87%에서 97%로 늘어

기업가치 희석 우려 사라져 주가 호재

中 이센그룹과 화장품 공장 가동 착수

|

증권가에선 이번 유상감자 결정으로 코스맥스가 코스맥스이스트의 상장 계획 자체를 아예 접었다는 관측을 내놓고 있다. 또 코스맥스의 알짜배기 사업부로 꼽히는 '코스맥스이스트'의 상장이 이뤄지지 않는다면, 기업가치 희석 우려가 사라져 코스맥스 주가에도 호재로 작용할 것이란 전망이다.

◇코스맥스, 알짜 자회사 '코스맥스이스트' 상장 사실상 접어

21일 금융감독원에 따르면 코스맥스는 지난 17일 이사회를 열어 종속회사 코스맥스이스트에 대해 유상감자(주식소각)를 결정했다. 1주당 1000원에 총 발행주식 3334만8327주 중 9.74%를 소각하는 것으로, 감자 후 자본금은 기존 333억4832억원에서 300억9859만원으로 축소된다. 유상감자가 완료되면 코스맥스의 코스맥스이스트 지분율은 87.71%에서 97.17%로 늘어나게 된다.

이번 유상감자는 코스맥스이스트가 지난 2019년 SV인베스트먼트로부터 투자를 받았던 828억원 규모의 투자금을 다시 돌려주기 위해 진행한 것으로 풀이된다. 앞서 SV인베스트먼트 측은 코스맥스이스트가 기간 내 IPO를 하지 않으면 투자금을 회수한다는 조건을 내걸고 투자에 나선바 있다. 하지만 지난달 말까지였던 상장 목표 기간이 지나면서 투자금 회수를 결정한 것으로 파악된다.

이와 관련해 코스맥스 관계자는 "지배구조 개편이 주요 목적이다"며 "이번 유상 감자로 코스맥스의 코스맥스이스트 지분율이 높아진 점을 유의미하게 봐달라"고 말했다.

◇더블카운팅 족쇄 사라져…주가에 긍정적 영향 미칠듯

2019년 설립된 코스맥스이스트는 코스맥스의 중국·태국·인도네시아 등 아시아 지역 법인을 거느린 비상장 중간 지주회사다. 특히 핵심 자회사인 코스맥스광저우와 코스맥스차이나의 지난해 당기순이익은 각각 136억원, 361억원을 기록할 정도로 회사 내 알짜배기 사업으로 통한다.

증권가에선 코스맥스이스트의 IPO가 무산되면서, 코스맥스를 둘러싼 '더블 카운팅'의 족쇄도 사라졌다는 평가다. 더블카운팅은 상장사인 모기업이 자회사를 상장할 경우 시장에서 형성된 시가총액에 두 기업의 가치가 중복 계산되는 것을 뜻한다. 여기에 코스맥스의 코스맥스이스트에 대한 지배력이 한층 더 공고해진 점도 시장에 긍정적 신호를 보낼 것이라는 분석이다.

박은경 삼성증권 연구원은 "현재 코스맥스이스트의 주주는 코스맥스 88%, 재무적투자자 10%로 구성된다. 이 가운데 재무적투자자 지분을 대상으로 차등감자를 진행하는 것"이라며 "유상감자 직후 코스맥스의 코스맥스이스트에 대한 지분율은 97%로 확대될 예정"이라고 말했다. 이어 "오랜 기간 코스맥스 투자의 리스크 요인으로 꼽혔던 중국사업 IPO 시나리오가 소멸된 셈"이라고 덧붙였다.

실제 코스맥스는 실적의 상당 부분이 중국 사업에서 나올 정도로 대표적인 중국향 기업으로 꼽힌다. 코스맥스의 중국 법인은 중국의 내수 소비시장 침체에도 올 2분기 매출액이 전년 동기 대비 12% 성장한 1538억원을 기록했다.

이 기세를 몰아 코스맥스 측은 최근 중국 이센그룹과 '이센생물과학유한공사' 공장 가동에도 나섰다.

이번 신공장은 6만593㎡ 규모로, 단일 화장품 공장으로 아시아 최대 규모다. 코스맥스는 기존 상하이·광저우 공장에서 생산하던 이센 물량을 신공장에 이관해 중국 진출에 나서는 국내 브랜드 등 신규 고객사를 발굴한다는 계획이다.

이에 이달에만 한화투자증권, 키움증권 등 11개의 증권사가 코스맥스의 평균 목표주가를 12만7000원에서 17만원으로 상향 조정했다. 이날 종가 기준 코스맥스의 주가는 14만원으로, 현 주가 대비 괴리율은 약 21.4%에 달한다.