4대 은행 무수익여신 3개 분기 만에 1조원 급증

부실채권 정리에도 역부족…기업 부실이 원인

생산적 금융 확대 리스크…“대출자산 관리 강화 필요”

부실채권 정리에도 역부족…기업 부실이 원인

생산적 금융 확대 리스크…“대출자산 관리 강화 필요”

|

문제는 이들 은행이 정부의 생산적 금융 기조에 따라 기업대출을 적극 확대하고 있다는 점이다. 중소기업대출 연체율이 8년 만에 최고치를 기록한 가운데, 대출 이자를 갚지 못하는 한계기업의 수도 지속적으로 증가하고 있어 향후 부실대출 증가세가 더욱 가팔라질 수 있다는 우려가 커지고 있다.

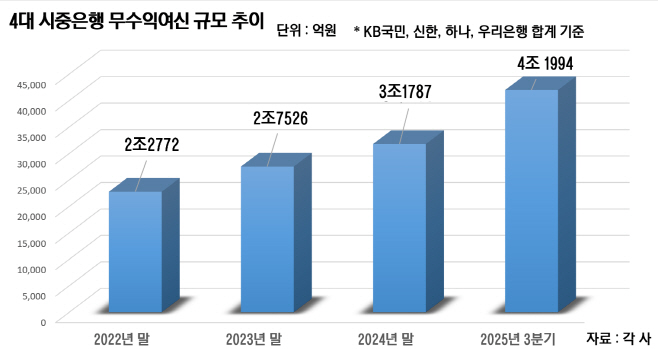

18일 금융권에 따르면 4대 시중은행의 올해 3분기 말 기준 무수익여신 잔액은 4조1994억원으로, 작년 말(3조1787억원)보다 32.11%(1조207억원) 증가했다. 이는 지난해 연간 증가폭(4261억원)의 두 배를 훌쩍 넘는 수준이다. 같은 기간 총여신이 1449조5669억원에서 1481조5761억원으로 2.21% 늘어난 것과 비교하면 증가세가 가파르다.

무수익여신은 3개월 이상 원리금을 연체한 대출에 부도·채무상환능력 악화 등으로 금융사가 원금은 물론 이자까지 회수하기 어렵다고 판단한 모든 대출을 뜻한다. 사실상 상환 가능성이 거의 없는 '악성대출'로, 일반적인 연체대출보다 더 부실한 것으로 평가받는다.

은행별로 무수익여신 잔액을 살펴보면 KB국민은행이 1조2668억원으로 시중은행 중 가장 많았다. 이어 하나은행(1조1305억원), 신한은행(9832억원), 우리은행(8189억원) 순이었다. 건전성 악화 막기 위해 이들 은행은 올해 1~3분기에 걸쳐 약 2조4000억원에 달하는 충당금을 쌓고 4조6461억원에 달하는 부실채권을 상·매각했지만, 새로운 부실이 더 빠르게 쌓이면서 무수익여신 증가세를 꺾지 못했다.

특히 가계대출보다 기업대출에서 무수익여신 증가가 두드러졌다. 4대 은행의 가계대출 무수익여신 잔액은 작년 말 1조321억원에서 올해 3분기 1조2146억원으로 17%(1825억원) 늘어난 반면, 같은 기간 기업대출 무수익여신은 2조1465억원에서 2조9848억원으로 39%(8383억원) 폭증했다. 현 추세라면 연내 기업대출 무수익여신이 3조원을 넘어설 가능성이 크다.

기업대출 부실이 확대되는 원인은 고금리 장기화와 경기 침체로 상환 능력이 떨어진 기업들이 늘고 있기 때문이다. 한국은행이 지난 9월 발표한 금융안정 상황 보고서에 따르면, 한 해 수익으로 이자조차 감당하지 못하는 한계기업 비중은 17.1%로 2010년 이후 최고치를 기록했다. 4대 은행의 중소기업대출 평균 연체율은 3분기 말 기준 0.53%로, 2017년 1분기(0.59%) 이후 가장 높다.

부실 확산을 막기 위해선 기업대출 관리 강화가 필요하지만, 4대 은행은 모두 기업대출 확대 전략을 펴고 있다. 시중 자금의 흐름을 가계에서 기업 부문으로 옮기겠다는 정부 의지가 확고하기 때문이다. 4대 금융지주가 향후 5년간 생산적 금융 부문에 공급할 자금은 최소 343조원에 달한다. 특히 내년부터는 기업대출 부문에서 연 6~7% 성장, 연간 10조원 이상 공급을 목표로 하고 있다. 이에 앞으로 기업 부실이 더욱 심화될 경우, 기업대출 확대와 맞물려 부실대출이 급증할 수 있다는 우려도 제기된다.

전문가들은 신규 부실이 지속적으로 늘고 있는 만큼 대출자산 건전성 관리에 더 철저히 대응해야 한다고 지적한다. 이병윤 한국금융연구원 선임연구위원은 "부실채권을 많이 정리했음에도 신규발생 부실채권이 여전히 늘고 있어 건전성 악화 추세가 완전히 꺾였다고 보기는 어렵다"며 "현재 녹록지 않은 경기 상황 등을 고려할 때 대출자산의 건전성 관리에 지속적으로 주의를 기울여야 한다"고 말했다.