단기 시세차익·소송 통한 수익 극대화 전망 지배적

|

국민연금을 비롯한 삼성물산 주요주주들에게 자신들의 의견에 동조해달라고 요구했을 뿐 아니라 보유한 주요 주식에 대한 현물배당이 가능하도록 삼성물산에 정관변경을 요구한 상태다.

현재로선 엘리엇이 경영권 분쟁을 이용해 주가를 끌어올린 뒤 시세차익을 챙겨 떠날 것이란 의견이 지배적이다. 당장 지분을 팔지 않고 법정 분쟁을 통해 수익을 극대화할 것이란 전망이 우세하지만 지분을 장기간 유지하면서 주주친화정책 강화에 대한 목소리를 높이는 전략도 배제할 수 없다. 실제로 SK의 지배구조 허점을 노린 소버린의 경우에도 2년 넘게 SK(주) 지분을 보유해 7000억원 대 시세차익을 거둬들인 바 있다.

8일 금융투자업계에 따르면 엘리엇은 삼성물산 합병의 캐스팅보트를 쥔 국면연금에 합병 반대의사 표명을 요구하는 공식 서한을 보내는 등 우호세력 확보에 적극적으로 나서고 있다.

엘리엇은 경영참가 목적으로 삼성물산의 지분 7.12%를 취득했다고 지난 4일 공시하는 동시에 합병 과정에서 삼성물산의 가치가 지나치게 낮게 책정됐다며 제일모직과의 합병에 반대한다는 의사를 밝혔다. 다음날에는 삼성물산에 보유 계열사 지분의 현물배당을 요구하는 주주제안서를 발송했다.

앞으로 엘리엇이 선택할 수 있는 전략은 크게 세가지로 예상된다.

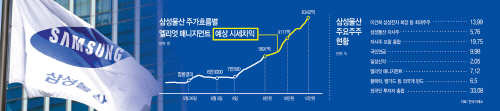

우선, 삼성물산의 지분을 매각해 시세차익을 챙기는 것이다. 엘리엇이 삼성물산 지분보유 공시 전날인 지난 3일 종가 6만3000원을 기준으로 했을 때 이날까지 3거래일간 발생한 평가차익은 834억원이다.

삼성물산의 주가가 8만원대에 오르면 1900억원, 10만원을 넘어선다면 4100억원 이상의 차익을 얻을 수 있다. 순자산가치(NAV) 등을 반영한 적정주가로 평가되는 12만원선에서 주식을 매각하면 6100억원이 차익을 챙길 수 있게 된다.

김동양 NH투자증권 연구원은 “합병 후 엘리엇의 지분율이 2%대로 낮아진다”며 “의미있는 지분율인 5% 이상으로 올리기 위해서는 지금까지 투자한 금액의 2배 이상을 투자해야 하기 때문에 적당한 시점에 주식을 팔 가능성이 있다”고 말했다.

제일모직과 삼성물산의 합병비율은 1대 0.35로 합병 후 삼성물산 주식 3주에 제일모직 주식 1주 정도를 받을 수 있다.

다만 현재 삼성물산의 주가가 저평가됐다는 인식이 있다는 점에서 엘리엇이 당장 매각하기보다는 합병 전까지 시간을 두고 시기를 조율할 가능성이 높게 점쳐진다.

법정 분쟁을 통한 수익 극대화도 유력한 전략으로 꼽힌다. 그동안 엘리엇은 법정싸움을 통해 수익을 얻는 방법을 자주 사용해왔다.

아르헨티나가 2001년 1000억달러의 디폴트를 선언 후 국제 채권단과 채무의 71~75%를 탐감해주는 합의안이 제시됐을 때 이를 반대하고 미국 법원에 소송을 제기했다. 미 법원은 13억3000만달러의 국채를 4800만달러에 사들인 뒤 액면가 전액 상환을 요구한 엘리엇의 손을 들어줬다.

지난해에는 동아시아은행 지분을 홍콩 재벌 데이빌 리가 미쓰이스미모토금융그룹에 매각하자 경영권 방어를 위해 주주가치를 희석시켰다며 소송을 제기했다. 2003년에도 미국 P&G가 독일 웰라를 인수하며 제시한 우선주 가치가 부당하다며 법정 분쟁을 벌였다.

엘리엇이 선택할 수 있는 다른 전략은 지분율을 유지 또는 확대하면서 주주친화정책 강화 등을 요구, 중장기적으로 투자수익을 회수하는 것이다.

윤태호 한국투자증권 연구원은 “삼성의 선택과 주주의 요구에 따라 향후 계열사 배당, 브랜드 로열티 수취 등 기업가치의 추가개선을 기대할 수 있다”며 “합병 이후에도 지분가치를 극대화할 기회가 충분하다는 점에서 엘리엇이 지분을 조기 매각할 가능성은 낮다”고 말했다.

삼성생명·삼성전자·삼성SDS 등 핵심 계열사 지분을 보유하고 있는데다 보유 부동산 및 삼성바이오로직스 지분 등 미실현된 자산가치가 높다는 점도 중장기 투자 전망의 이유로 꼽았다.