|

지난해 한진해운은 차입금 상환에 1조5000억원 가까이 지출했지만 7000억원이 넘는 차입금 증가하면서 부채는 늘어나고 손실규모는 커지고 있다. 그룹 지주사인 한진칼과 대한항공에게 ‘계륵’ 같은 존재가 된지 오래다.

한진해운이 안정화 될 때 까지는 계열사들의 재무적 부담과 그룹 이미지 악화는 피하기 힘들 것이라는 지적이다.

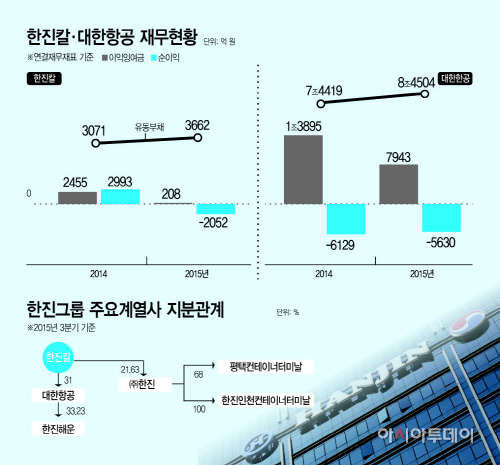

10일 금융감독원에 따르면 한진칼은 지난해 2429억원의 ‘관계기업 및 공동기업투자손실’을 냈다. 2014년 2024억원의 순익을 낸 것을 고려하면 1년새 4000억원이 넘는 손실을 키웠다. 당기순손실도 2052억원을 기록했다.

이 영향으로 이익잉여금 또한 2014년 2455억원에서 208억원으로 10분의 1 가량 줄어 들었다. 한진칼의 별도기준 순이익이 96억원이고, 이익잉여금은 전년대비 60억원 증가한 235억원라는 점을 고려하면 계열사들의 재무부담을 고스란히 받고 있다.

한진칼의 이런 재무상황은 한진해운의 지분을 보유하고 있는 대한항공의 영향이 적지않다. 한진칼은 현재 대한항공의 지분 31%를 보유중이다.

대한항공은 지난해 연결기준 5630억원의 순적자를 기록했다. 여기에는 지분 33.2%를 보유한 한진해운이 지난해 4분기 기록한 1854억원 순손실이 지분법으로 반영됐다. 잉여금 또한 1조3895억원에서 7943억원으로 쪼그라 들었다. 대한항공의 지분법 영향을 단순 계산하더라도 한진칼은 자체 사업과는 무관하게 1740억원 규모의 손실을 고스란히 떠 안아야 했다.

한진칼과 대한항공 입장에서 한진해운은 버릴 수 없는 주요계열사다. 한진그룹의 핵심 계열사인 ㈜한진의 경우 지분 100%를 갖고 있는 한진인천컨테이너터미널에 공을 들이고 있다. 스마트 물류사업의 중추적 역할을 하겠다는 목표에서다. 하지만 한진해운의 실적 악화와 시장 퇴출 논란 상황은 인천터미널 사업에도 악영향을 미칠 수 있다.

어떻게든 한진해운 정상화에 총력을 기울여야 하는 상황에 직면해 있는 셈이다. 결국 한진해운 정상화 여부는 한진칼과 대한항공, ㈜한진 등 핵심계열사의 실적과 재무상황에 적지않은 타격을 줄 수 있다.

현재 한진칼과 대한항공은 한진그룹 살리기에 집중하고 있다. 최근 3년간 대한항공은 6500억원에 달하는 자금을 한진해운에 투입했고, 지난달 24일에는 한진해운이 유동성 확보를 위해 발행한 2200억원 규모의 영구채를 인수했다. 이자율이 일반 자금 대여보다 영구채(발행 ~ 1년 9.575%, 1~ 2년 10.575%, 2년 ~ 만기 14.575%)가 높다는 점이 고려됐지만 자칫 한진해운의 상황이 더 악화될 경우 부실계열사에 과도하게 자금을 쏟아 부었다는 비판을 피하기 힘들어 보인다.

대한항공 측은 “이번 영구채 인수는 한진해운에게 유동성을 확보해주고, 대한항공은 이자수익과 자회사 유동성 확보에 따른 재무구조 개선 효과로 대한항공 또한 재무구조가 안정되는 효과가 날 것”이라고 설명했다. 한진해운 뿐 아니라 대한항공 등이 선택할 수 있는 최선의 방법이었다는 것이다.

한진칼도 한진해운 지원을 위해 한진해운 해외 상표권을 1100억원에 인수했다. 하지만 이를 위해 보유중인 대한항공 주식 670만주를 NH투자증권·KDB대우증권· KB투자증권·유안타증권에 담보로 제공하고 1700억원 규모의 자금을 동원했다.

재계 관계자는 “현재 한진해운의 부실은 그룹 지주사 뿐 아니라 핵심계열사에 부담을 전가 시키고 있다”며 “가장 효과적인 정상화 방안을 도출하려 하고 있지만 한진해운 정상화 작업이 순조롭게 진행되지 않을 경우 그룹 이미지 뿐 아니라 그룹 전체 자금유동성에도 문제가 될 수 있을 것”아라고 설명했다.