|

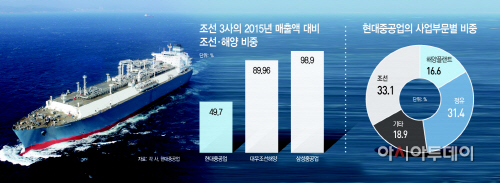

16일 현대중공업·삼성중공업·대우조선해양 등 연결 매출액 기준 ‘조선 3사’의 조선·해양부문 비중을 분석한 결과, 현대중공업은 49.7%·대우조선해양 89.96%·삼성중공업 98.9%로 각각 집계됐다. 현대중공업은 조선·해양비중이 50% 가 채 안됐지만 나머지 2개사는 해당부문이 절대적인 비중을 차지하고 있는 셈이다.

특히 현대중공업의 9개 사업부문 가운데 현대오일뱅크를 보유한 정유부문은 회사 전체 실적 중 31.4%를 차지하고 있다. 저유가 상황이 조선업계 침체를 가져왔지만 정유업계엔 호재로 분류되기 때문에 업황에 따른 방향성이 달라 안정적인 구성이라는 분석이 나온다. 이 외에도 엔진기계(4.6)·전기전자시스템(5.2)·건설장비(5.5)·그린에너지(0.6)·금융(2.0)·기타(1.0) 등 고르게 분포돼 있다.

현대중공업 관계자는 “회사의 사업비중이 엔진기계나 전기전자시스템·건설장비·그린에너지·정유·금융까지 다양하기 때문에 3사 중 가장 탄탄하다고 볼 수 있다”며 “특히 저유가로 해양부문이 부진한 것과 달리 정유부문이 견조한 수익을 내고 있어 그룹 실적에 기여하는 바가 크다”고 밝혔다.

박원준 산업통상자원부 산업정책실장도 “현대중공업은 조선·해양비중이 50% 가량으로, 비교적 안정적인 사업구조를 갖고 있다”며 “따라서 조선업계 구조조정이 한창이지만 현대중공업은 천편일률적인 방식으로 진행해선 안된다”고 설명했다.

반면 대우조선해양과 삼성중공업은 전체 매출에서 조선·해양부문 비중이 압도적이다. 대우조선해양은 선박·해양 및 특수선·건설 등 4개의 사업부문을 갖고 있다. 비중은 선박 42.32%와 해양 및 특수선 47.64%다. 경영정상화를 위해 비핵심자산 매각과 부실사업 정리에 힘쓰고 있는 상황이라 예정대로 매각이 진행되면 조선·해양 부문 비중은 더욱 높아질 전망이다.

호황기 사업 영역 확대에 나섰던 대우조선해양의 경우 대부분 부실 계열사로 분류 돼 정리에 나선 상황이다. 회사는 지난해 6개 자회사 매각을 발표한 바 있다. 당초 조선소 설비 증설을 위해 세운 대우조선해양건설은 이후 아파트 분양 등으로 영역을 넓히면서 원래의 설립 취지가 모호해졌고 현재 추이를 지켜보며 정리를 검토 중이다.

조선 3사 가운데 조선·해양부문에 집중도가 가장 높은 조선사는 삼성중공업이다. 삼성중공업의 사업은 크게 조선해양부문과 토목·건축사업을 영위하는 E&I 부문으로 나눌 수 있는데, E&I 부문은 매출의 1.1%에 불과하다. 팀 단위 조직으로, 자체 건설 물량 등을 담당하고 있어 매각 가능성은 없는 것으로 전해졌다.

삼성중공업 관계자는 “E&I파트는 자체 건설 물량 등을 소화하고 있는 상황으로, 추가 수주는 하지 않고 있다”고 밝혔다. 갖고 있는 자산도 내다 팔 시점에서 사업 다각화는 생각할 겨를이 없다는 설명이다.

업계 관계자는 “조선해양부문 장기 침체가 예상되고 있어 사업다각화를 실현한 현대중공업이 위기를 극복하는 데 가장 유리한 상황”이라며 “다만 채권단 관리를 받고 있는 대우조선을 비롯해 3사가 고강도 자구계획을 수립 중이라서 한동안 새로운 영역을 확대하기는 어려울 것”이라고 설명했다.