|

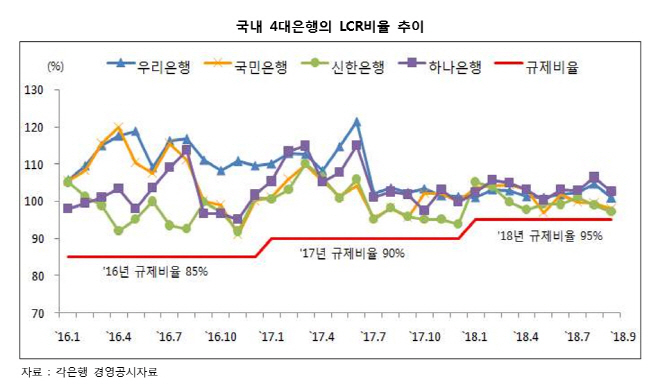

15일 KDB미래전략연구소 서대훈 연구원의 ‘주요 은행의 유동성커버리지비율 현황’에 따르면 신한·국민·하나·우리은행 등 국내 4대 은행의 평균 LCR은 지난해 101.9%로 집계됐다.

은행별로는 하나은행이 103.6%, 우리은행이 102.3%, 국민은행이 101.3%, 신한은행이 100.3%로 집계됐다.

2017년부터 총현금유출액 항목 중 특정 영업활동 목적의 예금에 대한 분류기준이 강화되면서 LCR이 하락했다는 분석이다. 대금결제나 자금관리, 보호예수 등 특정 영업활동을 위한 예금으로 분류하기 위해서는 사전해지 통지기간이 설정돼야 하고, 이를 설정하지 않을 경우 가중치를 상향 적용하도록 하고 있다.

실제 2016년에 104.5%였던 LCR은 2017년 103.9%로 떨어진데 이어 지난해에도 하락했다.

특히 보고서는 4대 은행의 평균 LCR은 규제비율인 95% 를 준수하고 있지만 글로벌 주요 은행들의 평균 LCR인 132%와 비교하면 낮은 수준이라고 지적했다.

올해는 LCR 규제 비율이 100%로 상향되는 만큼 국내 은행들도 정기예금 유치, 특수채 매입 등으로 대응하면서 관리에 나설 것으로 전망됐다.

지난해 말 금융통화위원회에서는 국내 은행들의 LCR이 주요국 은행에 비해 낮다고 우려한 바 있다. 다만 LCR 항목 추이가 안정적인 만큼 관리가 가능할 것이라는 분석이다.

특히 2020년부터 가계대출 가중치를 높이고 기업대출 가중치를 낮추는 예대율 규제를 준수하고, LCR 개선에 도움이 되는 정기예금과 고유동성자산 중에서 국채 대비 금리가 높은 특수채 매입 등을 통해 대응할 것이라는 관측이다.