|

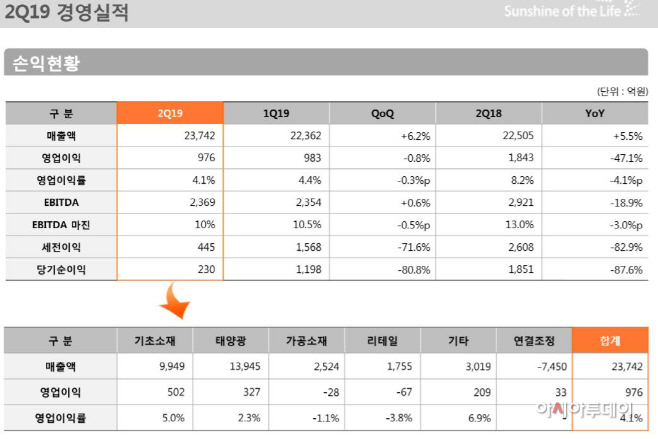

7일 한화케미칼은 지난 2분기 영업이익이 전년 대비 47.1% 줄어든 976억원으로 집계됐다고 밝혔다. 같은기간 매출액은 2조3742억원으로 5.5% 늘었다.

주력사업인 기초소재사업 영업이익은 502억원이다. 전년 대비 72.3%나 급감했다. 한화케미칼 측은 “국제유가 강세로 원가가 올랐고, 미·중 무역분쟁의 영향에 따른 수요 부진으로 PE(폴리에틸렌), PVC(폴리염화비닐) 등 주요제품 가격이 약세를 보였다”고 했다.

차기 먹거리로 10년 넘게 밀고 있는 태양광은 전분기 489억원에서 33.1% 줄어든 327억원을 기록했다. 전년대비 흑자전환에 성공했지만 여전히 부진한 성적표다. 회사는 생산 라인 전환 작업으로 일시적으로 원가가 상승했기 때문이라고 이유를 들었다. 현재 회사는 멀티(Multi, 다결정)제품 중심의 생산라인을, 효율성 좋은 고품질 모노 제품 생산라인으로의 전환 작업을 진행하고 있다. 회사 관계자는 “모노라인 전환작업을 2분기에 가속화한 영향으로 일시적으로 원가가 올라 영업이익이 줄었다”며 “3분기 이후부턴 2분기 조기집행 효과를 볼 수 있을 것”이라고 했다.

자동차소재 등을 포함한 가공소재 부문은 28억원 손실을 내며 4분기 연속 적자를 이어갔다. 전년 대비 적자전환이지만 전분기와 비교해선 적자폭이 줄었다. 현대·기아차 등 주요 고객사의 중국 판매 부진이 이유라는 설명이다. 리테일 부문도 67억원의 손실을 내며 적자전환했다. 백화점 비수기 및 면세점 할인율 확대에 따라 앞으로도 적자가 지속될 것으로 자체 평가했다.

자회사들도 부진했다. 한화토탈은 SM공장 사고를 비롯해 정기보수 연장 등으로 영업적자로 전환했다. 여천NCC 역시 1사업장 정기보수로 인해 판매량도 줄고 영업이익도 감소했다. 지분법이익은 76.1% 줄어든 318억원에 그쳤다.

다만 회사는 대규모 투자에 대한 성과를 기대하고 있다. 한화케미칼은 현재 자회사를 포함해 총 2조2200억원을 들여 6개 대규모 설비 투자에 들어간 상태다. 기초소재 부문에 약 2900억원, 광교 신규 백화점 출점에 4500억원, 한화토탈 증설에 7420억원, 여천 NCC 증설에서 7400억원이 각각 들어간다. 완공시기는 올 하반기부터 내년 말까지다. 회사 관계자는 “시황 변화에 달린 문제라 투자에 대한 기대감을 수치화하기 어렵지만, 광교 신규 백화점은 10% 이상 수익성을 기대한다”고 했다.

내년 1월 1일이면 태양광과 자동차 경량화 소재 사업을 하는 한화큐셀앤드첨단소재를 흡수합병한다. 범용 기초소재사업과 차기 먹거리 사업을 결합해 시너지를 기대 중이다. 이날 회사는 한화종합화학 상장에 대해서도 구체화했다. 회사 측은 “IPO를 위한 자문사를 선정하고 일정계획을 수립하고 있다”고 했다.