|

2010년 삼성그룹이 바이오제약 부문에 10년간 2조1000억원의 투자 계획을 발표한 이후, 이듬해인 2011년 2월 삼성은 인천 송도에 둥지를 틀었다. 당시 삼성은 5대 신수종 사업 중 하나로 바이오제약을 선정하고 삼성바이오로직스 설립을 발표하는 자리에서 ‘10년 후 삼성의 제약 사업’에 대해 이처럼 공언했다. 삼성의 바이오 진출은 반도체, 휴대폰, 통신 등 전장의 성장성 한계를 느끼고 10년 후의 미래 먹거리를 찾기 위해서였다. 2010년 선정된 5대 신수종(태양전지, 바이오제약, 의료기기, 자동차전지, LED)에서 2018년 이재용 삼성전자 부회장<작은 사진>이 재선정한 사업은 바이오와 전장부품이 유일하다. 의료기기 업체를 인수했다가 실패하는 등 우여곡절이 많았지만 바이오제약 사업이 최근 가시적인 성과를 낼 수 있는 배경에는 이 부회장의 강력한 의지도 있다. 바이오제약의 특성상 오랫동안 막대한 투자 비용이 들어갈 수밖에 없는 구조다. 뒤늦게 바이오 시장에 뛰어들었음에도 삼성그룹 사업의 주축이 되겠다는 이 부회장의 강력한 의지가 있었기 때문에 현재 반도체를 대체할 수 있는, 경제 성장의 중심이 돼 가고 있다는 평가다.

|

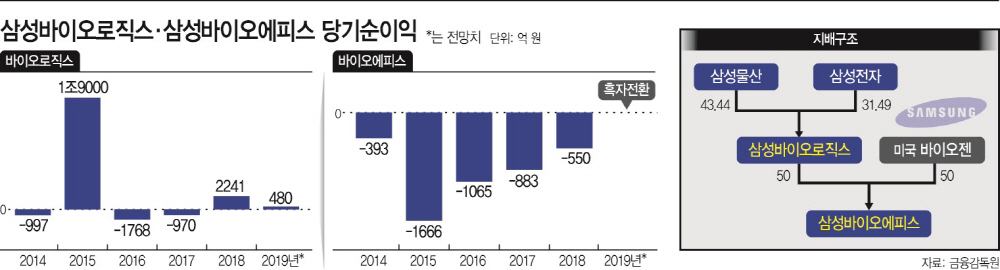

15일 금융투자업계에 따르면 삼성바이로직스는 지난해 약 5900억원 수준의 매출액을 기록할 것으로 전망된다. 전년대비 600억원가량 늘어난 수준이다. 올해 전망은 더욱 밝다. 2020년 매출액과 영업이익이 전년대비 각각 66.3%, 610.3% 늘어난 9920억원, 2220억원을 기록할 것으로 예상된다. 삼성바이오로직스의 영업이익 확대 배경에는 3공장의 생산 능력 확대와 바이오의약품위탁생산(CMO)수요 증가가 기대되기 때문이다.

최근 삼성바이오로직스는 세계 최대 글로벌 제약바이오 행사인 JP모건 헬스케어 컨퍼런스에서 향후 의약품위탁개발(CDO)사업 경쟁력을 갖출 계획이라고 밝혔다. 삼성바이오로직스는 CMO를 주로 하는 곳으로 2018년 CDO사업에 진출한 이후 현재까지 45건의 수주 계약을 체결했다. 향후 글로벌 제약사 등으로부터 수주를 더욱 늘려 글로벌 바이오 생산 시장의 50% 이상을 점유하겠다는 포부도 밝혔다. 삼성바이오로직스의 경쟁력은 낮은 가격과 높은 수준의 품질, 생산능력과 원스톱서비스, 고객 만족 등이다. 송도에 대규모 설비 시설을 갖춘 만큼, 한 곳에서 세포주 개발부터 공정 개발, 생산, 품질테스트, 임상시험수탁까지 할 수 있는 기업은 삼성바이오로직스가 유일하다. 향후 의약품위탁생산,개발(CDMO)기업으로 성장해 시장 점유율을 확대하겠다는 방침이다. 삼성바이오로직스에 따르면 세계 바이오의약품 시장 규모는 2018년 기준 2443억달러로 2025년까지 연평균 8.0% 성장, 4261억달러를 기록할 것으로 전망된다.

삼성바이오로직스가 수주 확대와 함께 3공장 가동률을 올리는 것을 제1의 목표로 삼은 것도 지난해가 정기 보수의 해였기 때문이다. 통상 바이오 의약품 공장은 2년에 한 번 생산 공장에 대한 부품 교체 등 보수를 진행하는데 이 때문에 가동률이 떨어질 수 밖에 없는 구조다. 올해는 정기보수의 해가 아닌 만큼 가동률이 더욱 높아질 수 밖에 없고, 이를 위해선 수주 확대가 절실한 상황이다. 정기보수에 따른 생산가동률 격차는 크다. 2017년 삼성바이오로직스의 생산가동률은 98.9% 였다가 2018년도에는 70.5%, 지난해 3분기에는 39.5% 로 떨어졌다. 3공장의 경우 2018년도 12월부터 시험생산 기간을 거치고 있다. 2년동안 시험생산 기간을 거쳐야 하기 때문에, 올해 가동률은 더욱 높아질 전망이다. 특히 3공장으로 인해 삼성바이오로직스의 생산규모는 18만리터에서 36만리터로 증가, 세계 1위 규모다.

2012년 삼성바이오로직스와 미국 바이오젠과의 합작으로 설립된 삼성바이오에피스는 창사 8년만에 처음으로 흑자 전환에 나설 것으로 확실시된다. 바이오에피스는 바이오의약품 연구 및 개발, 판매하는 곳으로 특히 바이오시밀러 사업이 두각을 드러내고 있어서다. 바이오시밀러는 오리지널 의약품 대비 가격이 저렴해 의료비 부담 절감과 대량 생산, 판매로 이익을 낼 수 있다는 장점이 있다. 이미 4개 바이오시밀러를 해외로 수출하고 있다. 삼성바이오에피스의 지난해 3분기 누적 바이오시밀러 판매금액은 5억4200만달러다.

삼성바이오에피스의 연구개발비는 2014년부터 2018년까지 약 1조원에 달한다. 2015년에는 연구개발비대 매출액 비율이 924%까지 올랐다. 8년여간 막대한 투자를 한 성과가 지난해부터 나온 것. 바이오에피스는 앞서 글로벌 제약사 MSD 및 바이오젠과 마케팅 파트너십을 체결, 해외 시장 진출의 기반을 다졌으며 바이오시밀러를 개발, 판매해왔다. 현재는 일본 다케다 제약과 급성 췌장염 신약을 공동개발 중이다. 이 외에 미국·유럽 시장 출시로 바이오시밀러는 세포주 개발→공정개발→비임상/임상시험→생산→인허가→판매 순으로 이뤄지며 개발기간은 통상 7~9년이 소요된다.

특히 올 상반기 미국에 온트루잔트 출시와 함께 구미에서 SB8, SB11 판매 허가 가능성도 높아진 상황이다.

삼성바이오에피스의 흑자 전환으로 모회사인 삼성바이오로직스의 가치도 덩달아 높아지게 됐다. 이에 최근 증권사들은 삼성바이오로직스에 대한 목표주가를 잇따라 상향하며 올해 매출액과 영업이익이 전년 대비 크게 늘어날 것으로 보고 있다. KB증권은 올해 삼성바이오로직스의 영업이익 확대를 전망하며 목표주가를 기존보다 25% 상향한 50만원으로 제시했다. 한국투자증권도 바이오로직스의 올해 3공장 매출 개선으로 영업이익이 확대되고, 바이오에피스의 미국·유럽시장 출시로 본격적인 이익이 발생될 것이라고 내다봤다.

삼성바이오로직스 관계자는 “제약바이오는 롱텀 비지니스이기 때문에 긴 호흡으로 봐야 한다”며 “올해는 수주를 최대한 빨리해서 3공장 가동률을 올리는 게 가장 큰 과제”라고 밝혔다.