|

30일 한국신용평가는 여의도 본사에서 가진 11개 업종에 대한 미디어 브리핑 행사에서 올해 조선산업에 대해 이같은 전망을 내놨다.

발표에 따르면 올해 빅 이벤트는 현대중공업그룹의 대우조선해양 인수다. 인수가 확정되면 조선 빅3 체제가 빅2로 재편된다. 국내 대형 조선사간 경쟁이 다소 줄고 선사에 대한 교섭력도 키울 수 있는 이슈다. 현중과 대조간 중복된 사업부문에 대한 사업구조 개편 가능성도 있다. 업무효율성을 끌어 올리고 수익구조 재정비 측면에서 긍정적이다.

다만 양사의 결합이 ‘조건부 승인’ 형태로 이뤄질 경우 변수가 많다. 조건에 따라 선종별 경쟁구조에 미치는 영향이 달라질 수 있다. 특히 시장점유율 제한과 같은 조건이라면 그룹 뿐 아니라 국내 조선업 실적에 부정적 영향을 끼칠 수 있다는 분석이다. 향후 국가별 기업결합 승인결과와 인수 후 사업구조 재편 여부가 포인트다.

결합 향배에 대해 한신평은 불확실성이 크다고 봤다. 중국 및 일본의 대형 조선사 합병이나 자본·업무 제휴 감안 시 중국 및 일본의 승인 가능성이 높다고 보고 있다. 하지만 EU 및 싱가폴의 독과점, 경쟁제한 우려는 불확실성으로 지목됐다.

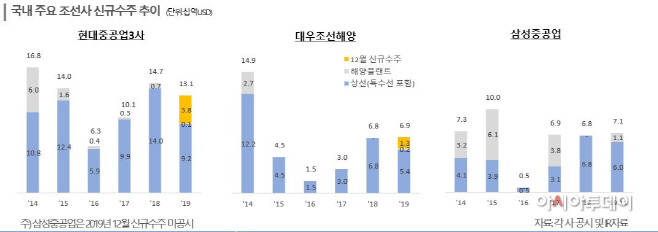

우리나라 조선산업 전체로는 대형 프로젝트와 액화천연가스(LNG)선 수요가 늘면서 신규수주에선 호재가 있다. 지연되고 있는 카타르와 모잠비크 등 대형 LNG선 발주 물량이 대기 중이고 글로벌 폐선량이 늘고 있을 뿐 아니라 IMO2020 같은 환경규제가 신규발주를 키울 것이란 전망이다. 변수는 국제 정세 불안정에 따른 발주 지연 여부다.

조선사들의 신규수주와 수주잔고 증가는 신조선가 상승을 부추긴다. 다만 회복세는 다소 더딜 수 있고 글로벌 경제 저성장 기조와 불확실한 국제정세에 따라 개선 폭은 기대만큼 크지 않을 전망이다.

수주잔고가 확대되면서 매출은 회복되겠지만 저가 수주분을 반영하고 고정비 부담 등을 감안하면 당분간 수익성은 낮게 형성 될 전망이다. 다만 향후 저선가 수주분의 잔고를 털어내고 외형을 키워 고정비 부담을 완화하면 수익성은 점진적으로 개선 될 수 있다고 봤다.