경기둔화 심화로 부실기업 급증

코로나 피해 중기대출 12조 증가

제로 금리로 순이자마진도 하락

은행들 올해 수익성 악화 우려

코로나 피해 중기대출 12조 증가

제로 금리로 순이자마진도 하락

은행들 올해 수익성 악화 우려

|

문제는 코로나19 여파가 한동안 지속될 것이라는 점이다. 경기둔화가 심화되고 민간 소비와 투자가 위축되면 부실기업들이 줄도산에 이를 수 있다. 이들 기업에 돈을 빌려준 은행들도 부실을 떠안게 된다. 은행들은 대손충당금을 더 쌓을 수밖에 없는 실정이다. 저금리 기조로 순이자마진(NIM) 하락을 피할 수 없는데, 충당금까지 대규모로 쌓게 되면 은행들은 올해 수익성 악화에 직면할 것으로 보인다.

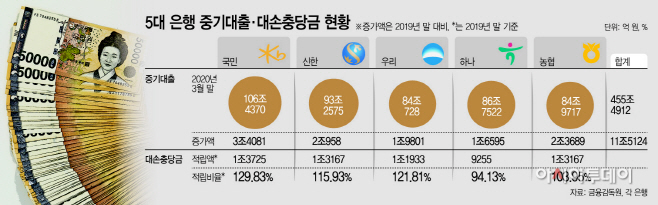

16일 금융권에 따르면 국민·신한·우리·하나·농협은행 등 주요 5대 은행의 3월 말 기준 중소기업대출 잔액은 총 455조4912억원이다. 이는 지난해 말과 비교해 11조5124억원 증가한 수치다. 작년 한 해 동안 이들 은행의 중소기업대출이 30조8000억원 증가한 것을 감안하면 올해 중기대출 증가 속도는 상당히 가파르다. 이에 더해 정부가 코로나19 피해 기업에 대해 금융지원을 확대키로 하면서 은행권 중기대출 규모는 빠르게 증가할 것으로 관측된다.

하지만 코로나19가 전 세계적으로 확산됐고, 조기 종식이 쉽지 않을 것으로 예상되면서 경기침체로 인한 위기 기업들도 급증하고 있다. 이들 기업에 자금을 빌려준 은행에도 부실이 전이될 수밖에 없는 상황이다.

금융권 관계자는 “경기침체에 따른 중소기업과 개인사업자의 경영난이 당분간 지속될 수밖에 없어 은행들의 대출 부실도 확대될 것”이라고 말했다. 은행들이 대손충당금을 대규모로 쌓아야 하는 상황이 발생할 수 있다는 얘기다. 5대 은행 중 하나은행을 제외한 4개 은행은 지난해 말 기준 1조2000억원에서 1조3700억원 수준의 대손충당금을 쌓고 있다. 하나은행의 대손충당금 규모는 9255억원 수준이다.

대손충당금은 대출 부실화에 대비하기 위해 마련해놓는 안전장치다. 일반적으로 부실채권보다 많은 규모의 충당금을 쌓는다. 5대 은행의 대손충당금적립비율을 보면 국민은행이 129.83%로 가장 양호하다. 이어 우리은행(121.81%)과 신한은행(115.93%), 농협은행(103.95%) 순이다. 하나은행은 94.13%로, 충당금적립비율이 100%를 넘기지 못하고 있다.

위기기업의 확대로 대출이 부실화되면 이들 은행은 당장 충당금을 쌓아야 한다. 고정이하여신이 늘면 대손충당금적립비율은 빠르게 떨어지기 때문이다. 금융당국도 100% 이상을 유지하도록 권고하고 있다.

은행들은 올해 수익성 악화를 염려하고 있다. 코로나19로 인해 기준금리도 제로금리까지 떨어져 은행들의 핵심 이익지표인 NIM 하락이 불가피하기 때문이다. 이에 더해 충당금까지 대규모로 쌓게 되면 은행들의 순익은 그만큼 줄 수밖에 없는 상황이다. 한 시중은행 관계자는 “코로나19 피해기업을 지원하기 위해 금융지원을 확대하고 있지만 위기기업들의 대출 부실이 발생하면 그 부담은 은행이 안게 된다”며 “대출 부실에 대비한 충당금 규모가 늘면 은행들의 실적도 악화될 수 있다”라고 말했다.