계열사 IPO 기대감·실적호조 영향

주가상승 견인…저점대비 173% ↑

주가상승 견인…저점대비 173% ↑

|

SK그룹 고위 관계자의 전언이다. 최근 SK의 주가 상승 배경에는 최 회장의 ‘오너 리더십’이 있다. 코로나19 위기 속에서도 이뤄진 최 회장의 뚝심 투자로 SK바이오팜은 상장을 눈앞에 두고 있다. 바이오 업계 특성상 오랜 시간을 들여 막대한 투자를 해야 하는데 SK바이오팜은 최 회장의 든든한 지원하에 27년 만에 독자적인 신약 개발과 판매까지 가능하게 된 국내 유일한 바이오사가 됐다. 약 30년간 SK바이오팜에 투자한 금액은 1조원. 최 회장이 아니라면 SK의 바이오 사업은 성공할 수 없었다는 게 내외부 평가다.

최 회장의 오너 리더십 덕분에 SK바이오팜의 상장을 앞두고 SK주가는 2년여 만에 30만원대를 회복하며 사상 최고가를 기록, ‘제2의 하이닉스’로 불리고 있다.

시장에선 SK가 SK바이오팜의 상장은 물론 SK이노베이션과 SKC, SK텔레콤 등 상장사들의 실적 견인에 이어 SK실트론, SK E&S 등 비상장사들의 상장 기대감까지 더해져 주가가 계속 오를 것으로 내다봤다. 특히 앞서 최 회장이 저평가된 SK의 기업 가치를 극대화하자는 메시지를 전달한 만큼 올 해 SK는 물론 주요 계열사들의 주가 상승도 기대된다는 분석이다.

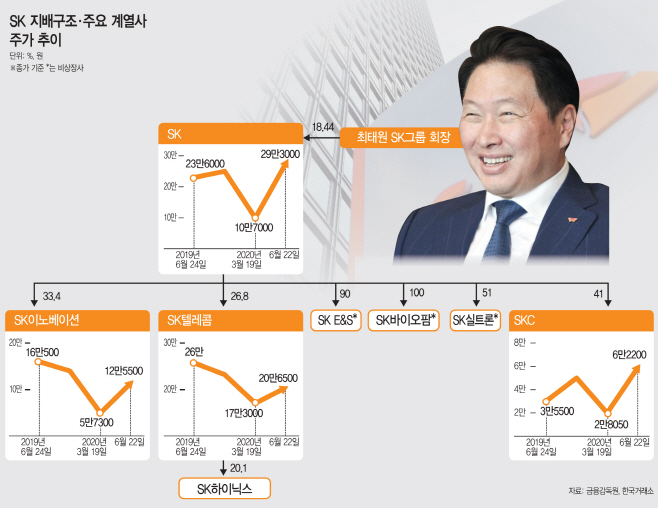

22일 한국거래소에 따르면 SK는 이날 29만3000원에 거래를 마쳤다. 최 회장이 보유한 SK지분 가치는 이날 기준 3조8000억원으로 1년 새 7400억원가량 늘었다. SK 종가는 지난 17일 31만8000원을 기록하며 2년 만에 30만원대를 회복했다. SK주가가 30만원을 넘긴 건 지난 2018년 5월24일(30만500원) 이후 약 25개월 만이다.

SK의 주가 상승세는 최근 계속되는 모습이다. 지난 3월19일 코로나19 여파로 10만7000원까지 떨어진 주가는 이날까지 173.83% 올랐다. SK바이오팜 상장 기대감과 주요 계열사들의 실적 견인, 비상장사들의 상장 기대감이 더해진 효과였다. 여기에는 최 회장의 “코로나 위기를 기회로 삼자”는 주문과 함께 오너십이 아니라면 어려웠을 27년간의 꾸준한 투자, 뚝심 리더십이 밑바탕이 됐다. 올 초에도 최 회장은 코로나19 백신을 개발중인 SK바이오사이언스 연구원들에 비대면으로 격려한데 이어 지난 4월 창립 67주년 행사에서도 “SK는 위기를 극복하면서 도약해왔다”며 “이번 코로나19 위기 극복은 물론 다시 한 번 크게 도약하는 새로운 역사를 써내려가자”고 밝힌 바 있다.

시장에서 기대를 한몸에 받고 있는 SK바이오팜은 SK가 지분 100% 보유한 자회사다. 1993년 최 회장이 신약 연구개발을 시작해 2007년 최고경영자(CEO)직속으로 조직을 편입시킨 후 투자를 계속해왔다. 2007년부터 13년간 SK바이오팜에 투자한 연구 개발 비용만 8500억원 수준으로 1993년부터 투자 비용을 따지면 규모는 더욱 커진다. 최 회장의 이같은 뚝심 투자에 SK바이오팜은 지난 5월 독자 개발한 뇌전증 신약인 세노바메이트를 미국 시장에 출시하며 결실을 맺는데 성공했다. 여기에 최근 기관투자자를 대상으로 진행한 수요 예측 결과에 따라 공모가를 최상단인 4만9000원으로 확정했다. 내일인 23일부터 24일까지 일반 투자자 대상 공모주 청약을 받아 7월 2일 유가증권시장에 상장할 예정으로 시장에선 SK바이오팜의 주가 상승이 계속될 것으로 전망하고 있다. 김동완 유진투자증권 연구원은 “SK바이오팜이 코스피200 지수에 조기편입되기 위한 시가총액 마지노선은 약 4조2000억원으로 주가로는 5만4067원”이라고 분석했다.

자회사 SKC의 실적 견인과 동박 부문 성장도 SK주가 상승에 힘을 보태고 있는 것으로 보인다. 업계에선 SKC의 올 2분기 매출액을 6800억원, 영업이익은 460억원으로 전망했다. 올 1월 인수한 2차전지용 동박회사인 SK넥실리스 덕분에 동박 생산능력이 크게 늘어나 이익 견인을 이룰 것이란 분석이다. 이 같은 기대감은 이미 SKC주가에 반영되고 있다. SKC는 이날 기준 6만2200원으로 거래를 마감했는데 최저점이던 지난 3월19일(2만8050원)주가에서 121.74% 오른 수준이다.

SK이노베이션도 올 1분기 사상 최대 적자에도 주가가 상승하고 있다. 이는 정유화학 부문이 아닌 2차전지 부문에 대한 기대감 때문이다. SK이노베이션은 지난 4월까지 전기차 배터리 사용량 시장 점유율 4.2%를 기록, 경쟁사를 바짝 추격하고 있다. 특히 LG화학과의 ITC소송 최종 판결인 10월 전까지 양사가 원만한 합의를 이룰 경우 주가 상승폭은 더욱 커질 것이란 기대감이다. 대신증권은 SK이노베이션의 목표주가는 현재주가보다 23% 상향한 16만원으로 제시했다.

SK텔레콤 또한 무선 시장에서의 경쟁력과 내년 중간지주 전환 가능성 등으로 주가 상승을 이어가고 있다. 손자회사인 SK하이닉스의 2분기 매출액은 8조원이 넘어설 것으로 보이면서 전년 대비 26% 오를 것으로 보고 있다. 영업이익도 다시 1조원대를 회복할 것으로 보인다.

SK그룹 관계자는 “주요 계열사들의 실적과 사업 기대감이 SK주가에 반영되고 있는 것 같다”며 “신약개발은 통상 10년이 넘는 기간과 수천억 원 이상의 비용이 투입됨에도 성공을 확신할 수 없는 만큼 최 회장의 비전과 투자 철학이 없었다면 SK바이오팜은 빛을 볼 수 없었을 것”이라고 밝혔다.