임직원들과 함께 4년 간 디지털 공부

무료송금 등 담은 웰뱅으로 흥행몰이

3년 만에 누적 다운로드 141만건 돌파

연내 3.0출시…플랫폼 역량 강화계획

저조한 실적·연체율 관리 등은 숙제

무료송금 등 담은 웰뱅으로 흥행몰이

3년 만에 누적 다운로드 141만건 돌파

연내 3.0출시…플랫폼 역량 강화계획

저조한 실적·연체율 관리 등은 숙제

|

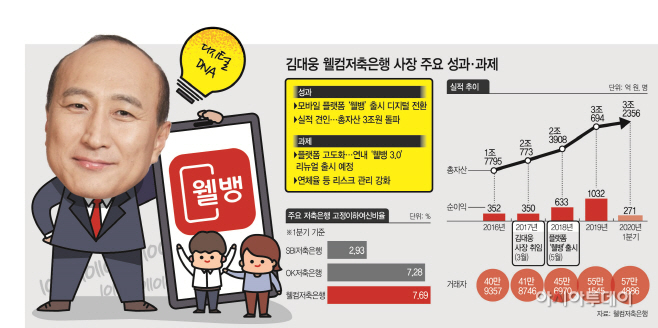

취임 4년차를 맞은 김 사장의 ‘디지털 행보’에 눈길이 쏠린다. 불과 3~4년 전 만해도 저축은행들은 디지털 투자에 소극적이었다. 이러한 분위기에서 김 사장은 이례적으로 디지털 플랫폼 ‘웰뱅(웰컴디지털뱅크)’을 출시하며 흥행몰이를 했다. 앞으로도 플랫폼 역량을 강화시켜 잠재 고객층인 2030세대를 끌어 모아 저축은행에 대한 부정적인 이미지를 극복하고 재도약하겠다는 계획이다.

다만 ‘톱3’ 저축은행 가운데 실적 상승세가 가장 저조하다는 점은 과제로 남아있다. 1·2위사인 SBI저축은행과 OK저축은행은 ‘자산 10조클럽’ 가입을 목전에 두고 실적을 끌어올리고 있다. 반면 웰컴저축은행의 총자산은 3조원대에 머문 실정이다. 여기에 연체율 등 리스크 관리도 강화할 필요가 있다는 지적이 나온다.

24일 저축은행업계에 따르면 2018년 4월 출시한 디지털 플랫폼 ‘웰뱅’의 다운로드 수가 지난 22일 기준 141만건을 돌파했다. 웰뱅을 통해 이뤄진 카카오톡 등 SNS를 활용한 송금·이체 누적 거래 금액은 3조4763억원을 기록했다.

웰뱅은 김 사장의 야심작으로 꼽힌다. 2017년 3월 취임과 동시에 1년 간 웰뱅 개발에 집중했다. 저축은행 애플리케이션(앱)으로는 이례적으로 무료송금, 간편이체 등 서비스를 탑재했다. 결과는 성공적이었다. 출시 1년 만에 이용자 수 50만명을 돌파했는데 이 가운데 80%가 젊은층 고객이었다. 웰뱅이 흥행하면서 순이익과 거래자수 증가에도 기여했다. 웰뱅 출시전인 2017년 41만명에 불과했던 거래자수는 올 1분기 기준 57만명을 돌파했다.

이같은 성공 배경에는 김 사장의 효율성과 실용성을 중시하는 ‘실사구시 리더십’이 있다. 최고경영자(CEO) 결재 방식에서도 확연히 드러난다. 저연차 주임급들이 사장실에 직접 들어가 김 사장의 대면 결재를 받는 일도 있다. 그만큼 김 사장이 효율성을 중시하며 각종 현안을 꼼꼼히 살펴본다는 뜻이다. 웰컴저축은행 관계자는 “(김 사장은) 호방하면서도 섬세한 성격”이라며 “결재를 받으려는 저연차 직원들이 가끔 실수할 때도 있는데 눈 감아주고 소통하는 호방한 면모를 보이면서도, 현안을 직접 섬세하고 꼼꼼히 챙긴다”고 전했다.

김 사장은 플랫폼 역량을 지속적으로 강화할 계획이다. 이에 한층 업그레이드된 ‘웰뱅 3.0’을 연내 출시할 예정이다. 웰컴저축은행 관계자는 “(김 사장 취임 전에도) 금융권에 부는 디지털 바람에 저축은행도 선제적으로 대응해야하는 과제가 있었던 탓에 디지털화를 위한 경영목표는 취임과 동시에 추진해왔다”며 “신종 코로나바이러스 감염증(코로나19)으로 웰뱅 3.0 출시가 연기됐지만, 올 하반기에는 출시할 계획”이라고 밝혔다.

물론 풀어야할 과제도 산적하다. 경쟁사에 비해 실적 상승세가 저조한 것은 고민거리다. 실제로 올 1분기 당기순이익은 271억원으로, 전년 동기와 비슷한 수준이다. SBI·OK저축은행이 80%대 상승폭을 기록하며 역대 최대 실적을 내놓은 것과 비교된다. 연체율 관리도 숙제다. 웰컴저축은행의 올 1분기 고정이하여신비율은 7.69%다. 1위사 SBI저축은행(2.93%)에 비하면 2.5배 이상 높다. 웰컴저축은행 관계자는 “자산 성장세 대비 고정이하여신비율이 크게 늘지 않은 상황”이라며 “꾸준한 리스크 관리를 기반으로 실적을 쌓아갈 계획”이라고 밝혔다.