자산 1년새 24% 성장…순익도 23%↑

대출 늘리고 비대면 채널 확대 효과

대출 늘리고 비대면 채널 확대 효과

|

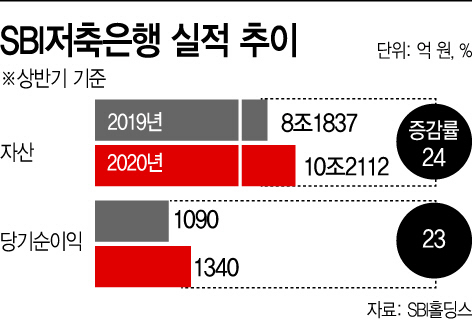

10일 금융권에 따르면 SBI저축은행의 상반기 총자산은 10조2112억원을 기록했다. 전년동기 대비 24% 증가한 수치다. 2011년 저축은행 부실사태 이후 자산이 10조원을 돌파한 저축은행은 SBI저축은행이 처음이다.

순이익도 급증했다. 전년동기 대비 23% 증가한 1340억원의 순이익을 냈다. 이는 지방은행 실적과 견줄 수준의 성적이다. 실제로 경남은행(1046억원), 광주은행(858억원), 전북은행(584억원) 등 일부 지방은행들의 순이익을 뛰어넘었다.

이처럼 실적이 급성장한 이유는 대출자산 성장했기 때문이다. 실제로 올 2분기 대출 잔액은 8조5070억원을 기록했다. 전분기(7조7727억원) 대비 9%이상 성장한 수치다. 특히 가계대출 총량규제에서 제외되는 중금리대출 규모가 빠르게 늘어나면서, 전체 대출규모 성장을 이끌었다. 중금리대출은 일반 대출보다는 부실리스크가 적어 수익성과 건전성 측면 모두 안정적이란 게 업계 중론이다. SBI저축은행 관계자는 “업계 최초로 중금리대출 ‘사이다’를 출시한 바있다”라며 “중금리대출이 꾸준히 확대되면서 전체 대출자산이 늘었다”라고 밝혔다.

비대면 채널이 확대된 영향도 컸다. 지난해 2월 출시한 디지털 플랫폼 ‘사이다뱅크’가 빠르게 성장중이다. 지난달 말 기준 가입자수 50만명을 돌파했다. SBI저축은행은 올 하반기 플랫폼 역량을 강화해 비대면 채널을 더욱 확대할 것으로 보인다. SBI저축은행 모회사인 SBI홀딩스 측은 이번 실적에 대해 “(코로나19 영향으로) 비대면 모바일 채널 수요가 증가하면서 자산도 늘어났다”라며 “경쟁업권인 지방은행 등 고객군을 끌어모을 수 있었다”라고 설명했다.

일각에서 제기하는 자산건전성 리스크 우려도 떨쳐버렸다는 관측이다. SBI저축은행 올 상반기 연체율은 1.7%를 기록했다. 전분기(2.27%) 대비 0.57%포인트 개선된 수치다. 전분기 ‘톱3’ OK저축은행(4.35%)과 웰컴저축은행(3.48%) 보다 낮은 수준이었는데, 올 상반기 건전성을 높이면서 저축은행 상위권에서 가장 개선된 연체율 수치가 나올 것이란 전망이다.