3Q 주요증권사 순익 전년비 10%↑

뜻밖의 선방에 목표가 일제히 상향

미래에셋, 올해 네차례 자사주 매입

1차 1300만주 소각 "유망주 추천"

뜻밖의 선방에 목표가 일제히 상향

미래에셋, 올해 네차례 자사주 매입

1차 1300만주 소각 "유망주 추천"

|

실적상승 기대감에 전문가들은 미래에셋대우, 한국금융지주, 삼성증권, 키움증권 등 주요 증권사들의 목표가를 잇따라 상향했다. 주식거래대금 규모가 꾸준히 우상향할 가능성이 높다는 판단 때문이다. 가장 눈에 띄는 곳은 미래에셋대우다. 올해에만 네 차례에 걸쳐 총 5000만주의 자사주를 매입했다. 이는 전체 유통주식 수의 10%에 달한다. 지난 3월 1차로 매입한 자사주를 최근 소각한 데 이어, 전문가들은 연말에도 추가로 진행될 가능성을 점치고 있다. 자사주가 소각되면 주식 수가 줄어들면서 일반적으로 주가가 상승한다.

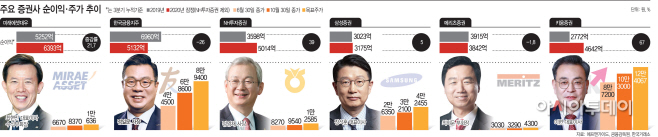

1일 금융정보업체 에프앤가이드에 따르면 미래에셋대우·한국금융지주·NH투자증권·삼성증권·메리츠증권·키움증권 등 자기자본 1조원 이상 상장 증권사 6곳의 3분기 누적 순이익 추정치는 2조8198억원이다. 전년 동기대비 10%가량 증가한 수치다.

사모펀드 환매중단 사태가 실적에도 여파를 줄 것이란 우려에도, 주식거래대금이 꾸준히 증가하며 수수료 수익도 급증했기 때문이다. 한국금융지주의 주력 계열사인 한국투자증권과 삼성증권도 3분기 ELS 조기상환을 하면서 실적이 뛰었다. 김지영 교보증권 연구원은 “올 3분기 (6개 증권사) 수탁수수료 수익이 전년 동기대비 128.8% 늘어날 것으로 추정된다”며 “일부 증권사의 경우 ELS관련 조기상환 등 관련 이익 증가가 발생했다”고 밝혔다.

관건은 증권주가 우상향할지 여부다. 전문가들은 증권주 비중을 확대하라고 권고했다. 증시거래대금이 완만한 증가세를 유지할 것이기 때문이다. 여기에 사모펀드 사태로 증권주가 저평가돼 왔기 때문이란 관측도 있다. 이에 전문가들은 주요 증권사들의 목표가를 잇따라 상향했다. 장효선 삼성증권 연구원은 “3분기까지 폭발적으로 늘어났던 증시거래대금이 최근 하락전환해 우려요인이 있지만, 평균거래대금 저점이 최소 10조원 초반 이상으로 상승한 것으로 추정된다”고 분석했다.

특히 미래에셋대우가 중장기적으로 유망한 것으로 분석됐다. 증권주 전반에 대한 긍정적 전망을 기반으로, 미래에셋대우가 지속적인 자사주 매입과 소각 행보를 보이고 있기 때문이다. 올해 네 차례에 걸쳐 자사주를 매입했는데, 그 규모만 약 3500억원이다. 지난 3월 1300만주, 6월 1600만주, 7월 1500만주에 이어, 지난 29일엔 600만주를 사들였다. 이 가운데 미래에셋이 1차로 소각한 자사주는 지난 3월 매입한 약 680억원 규모의 자사주 1300만주다. 증권가에서는 미래에셋대우의 추가 자사주 소각 가능성을 점치고 있다. 박혜진 대신증권 연구원은 “지속적인 자사주 매입, 소각에 대한 기대를 해볼 수 있다”며 “전체 유통주식수의 10%에 해당하는 수준인 만큼 업종 내 최선호주를 유지한다”고 밝혔다.