기관 보유 500만주 풀려 급락

단기간 주가상승 가능성 낮아

뇌전증 신약시장 점차 확대

2024년부터 흑자 전환 예상

단기간 주가상승 가능성 낮아

뇌전증 신약시장 점차 확대

2024년부터 흑자 전환 예상

|

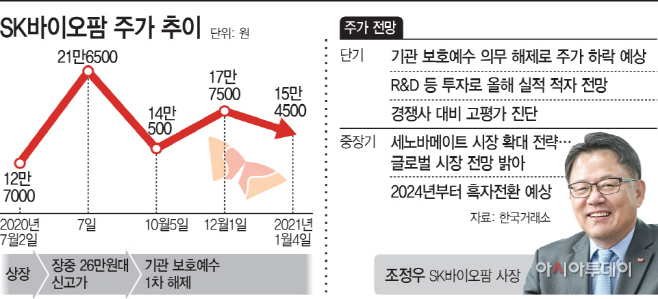

관건은 주가가 지속적으로 상승세를 그릴지 여부다. 증권가에서는 단기적 차익실현을 위한 투자는 지양해야한다는 시각이다. 그보다는 2~3년 장기적인 시각으로 바라봐야한다는 종목이란 평이다. SK바이오팜은 지난해 실적서 적자를 냈다. 흑자전환은 2024년부터 가능할 것으로 보인다. 뇌전증 혁신신약인 세노바메이트가 미국과 유럽 등 글로벌 시장서 두각을 보이고 있는데, 전세계적으로 판매가 본격화되는 시점이 3년 뒤일 것이란 전망이다.

4일 한국거래소에 따르면 SK바이오팜은 종전 거래일 대비 8.58% 하락한 15만4500원에 장을 마감했다. 외국인은 1만7000주, 기관은 89만5000주를 팔았다. 500만 전 거래일 기준 기관의 매도물량은 3만666주였다. 차익 실현 매물은 예상보다 적었다는 관측이다. 상장 후 처음으로 기관 의무보유가 해제된 지난해 10월5일과 비교하면 물량 대비 주가하락폭이 낮았기 때문이다. 당시 풀린 물량은 170만주, 주가 하락폭은 10.22%에 달했다. 4일대비 물량이 3분의 1 수준인데, 하락폭은 오히려 2%포인트 더 높았다.

SK바이오팜 주가가 이날 8%가량 급락한 이유는 ‘기관 의무보유(보호예수)’ 기간이 지난 1일부로 풀렸기 때문이다. 주가가 여전히 공모가(4만9000원)를 크게 웃돌고 있는 만큼, 기관투자자들이 차익실현을 위해 매도한 것으로 분석된다. 의무보유 기간이란 공모주를 배정받는 조건으로 보유 주식을 특정 기간 안에 팔지 않겠다고 한 약정이다.

다만, 예상보다 하락폭이 적었던 데에는 3개월 전과 달리 지주사인 SK가 보유한 물량도 포함됐기 때문이다. 차익실현을 보기 보다는 매물을 보유해 지배구조 안정화를 도모했을 가능성이 높다는 평이다. 여기에 하반기 들어 주가가 하락세를 걷고 있다는 점도 반영된 것으로 풀이된다. 차익실현을 보기엔 지난해 말 폭발적인 바이오주 상승장에서도, SK바이오팜이 유일하게 소외됐다. 실제로 지난해 말 주가는 12월 초대비 4% 가량 떨어졌다. 여기에 적자 실적에서 벗어나지 못했다는 점도 주가에 영향을 줬다.

그렇다면 앞으로 SK바이오팜 주가 향방은 어떻게 될까. 일단 단기간 내 빠르게 주가가 상승할 가능성은 낮아 보인다. 실제로 일부 증권가에서는 투자의견을 ‘매수’에서 ‘중립’으로 하향했다. SK바이오팜의 적자 실적 때문이다. SK바이오팜의 3분기 누적 당기순이익은 1691억원 손실을 기록했다. 4분기에도 적자 성적을 면치 못할 것으로 보인다.

2~3년을 내다보는 장기적 관점이 필요하다는 지적이 나오는 이유도 여기에 있다. 흑자전환 시점이 3년 뒤인 오는 2024년이기 때문이다. SK바이오팜은 세노바메이트 신약을 중심으로 글로벌 수출길을 확대하고 있다. 뇌전증을 치료하는 신약으로, 미국과 유럽을 중심으로 주목받고 있는 만큼, 향후 실적 기대감이 높아지고 있다는 분석이다. 한병화 유진투자증권 연구원은 “글로벌 블록버스터로 성장할 것으로 기대하고 있는 세노바메이트리의 시장 확대가 지속되고 있다”며 “파이프라인에 대한 투자로 2023년까지 적자를 기록하지만, 2024년부터는 흑자전환이 예상된다”라고 밝혔다.