[희비 갈린 4대금융 실적 비교]

윤종규 '비은행 강화' 전략 주효

'라임사태 손실' 신한, 2위로 밀려

하나, 금투 등 약진에 최대 실적

은행 의존 높은 우리, 뒷걸음질

윤종규 '비은행 강화' 전략 주효

'라임사태 손실' 신한, 2위로 밀려

하나, 금투 등 약진에 최대 실적

은행 의존 높은 우리, 뒷걸음질

|

신한금융그룹 역시 오렌지라이프 완전자회사 편입과 벤처캐피탈 네오플럭스 인수 등으로 비은행 경쟁력을 끌어올렸지만, 라임펀드 등 사모펀드 사태에 발목을 잡혔다. 신한금융은 4분기에만 라임 관련 손실로 2000억원 가까이 쌓았다. KB금융은 라임 등 사모펀드 사태에서 비켜서있었고, 푸르덴셜생명 순익 일부가 그룹 실적에 반영되면서 신한금융을 따돌릴 수 있었다.

하나금융그룹 역시 금투·카드·캐피탈 등 비은행 부문 약진에 힘입어 2005년 지주 출범 이후 최대실적을 새로 썼다. 하지만 우리금융그룹만 역성장했다. 2019년 지주로 재출범한 이후 자산운용사와 신탁사, 캐피탈사 등을 인수하며 몸집을 키워왔지만, 비은행 핵심인 증권사와 보험사의 부재가 컸다. 우리금융은 올해도 비은행 경쟁력을 끌어올리지 못할 경우 농협금융에도 뒤처져 5위가 고착화될 수 있다는 우려가 나온다.

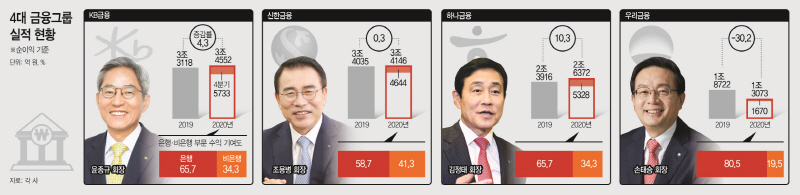

7일 금융권에 따르면 KB금융과 신한금융, 하나금융이 지난해 역대 최대 실적을 갈아치웠다. KB금융은 1년 전과 비교해 4.3% 성장한 3조4552억원의 순이익을 기록했고, 신한금융도 3조4146억원으로 0.3% 늘었다. 하나금융은 10.3% 증가한 2조6372억원을 나타냈다.

KB금융이 3년 만에 신한금융으로부터 리딩금융그룹 타이틀을 되찾아왔다. 3분기까지는 신한금융이 KB금융에 700억원가량 앞섰지만, 결국 4분기에 뒤집었다. KB금융은 4분기에 5773억원의 분기순이익을 기록했는데, 신한금융은 4644억원에 그쳤다. 라임펀드 등 투자상품 손실로 신한은행 692억원, 신한금융투자에서 1287억원이 반영됐기 때문이다. 코로나19 관련 충당금도 1873억원 적립했다. KB금융은 라임펀드 등 사모펀드 사태에 연루되지 않아 코로나19 관련 추가 충당금만 1710억원 인식했다.

라임펀드 사태가 신한금융의 발목을 잡은 셈이다. 반면 KB금융은 윤종규 회장이 보험부문 경쟁력 강화를 위해 전략적으로 인수한 푸르덴셜생명 효과를 톡톡히 봤다. 푸르덴셜생명은 지난해 9월 자회사로 편입되면서 9월부터 12월까지 4개월간 순익 557억원이 그룹 실적에 반영됐다. 두 금융그룹의 순익 격차가 400억원 수준인 것을 감안하면, 푸르덴셜생명이 리딩금융을 가른 핵심 요인이었다.

금융권 관계자는 “지난해에는 라임사태로 인한 비용이 금융그룹 실적에 크게 영향을 미쳤는데, 올해가 KB금융과 신한금융의 실질적인 리딩금융 경쟁이 될 것”이라면서 “지난해 푸르덴셜생명 전체 순익이 2200억원 수준으로 추정되는데 올해부터는 그룹 순익에 100% 반영될 수 있다. 신한금융도 신한자산운용 완전자회사 효과와 함께 일회성 요인 제거로 경상실적이 크게 높아질 수 있을 것”이라고 말했다.

하나금융도 지난해 2005년 지주 출범 이해 최대 실적을 새로 썼다. 4분기 순익 5328억원을 포함해 누적 기준 2조6372억원을 기록했다. 성장세로 보면 이들 금융그룹 중 가장 앞선다. 하나금융은 코로나19 충당금과 사모펀드 관련 비용 인식에도 불구하고 비용 절감 노력에 더해 비은행 부문 성장으로 높은 실적 개선을 이룰 수 있었다고 설명했다.

반면 우리금융은 1조3073억원에 그쳤다. 2019년과 비교해 30% 넘게 줄어든 수치다. 농협금융이 지난해 3분기까지 1조4608억원 규모의 순이익을 기록한 것을 감안하면, 지난해에는 우리금융이 농협금융에 4위 자리를 내줬을 것으로 보인다.

이들 금융그룹의 실적 향배를 가른 것은 비은행 경쟁력이다. 금융그룹의 맏형 역할을 하고 있는 은행들은 지난해 저금리 기조 장기화와 코로나19 충당금 적립, 사모펀드 관련 손실 등으로 실적이 뒷걸음질 쳤다. 반면 주식시장 호황으로 호실적을 낸 증권사를 포함해 카드, 캐피탈, 보험 등 비은행 자회사들이 약진하면서 그룹 실적을 견인했다. 비은행 부문 자회사의 실적 기여도는 신한금융이 41.3%로 가장 높고, KB금융과 하나금융이 34.3%를 나타냈다. 세 금융그룹은 지난해 7~9%포인트 가량 비은행 자회사들의 수익 비중이 확대됐는데, 이 점이 그룹 실적을 끌어올린 요인으로 작용한 셈이다.

하지만 우리금융은 비은행 부문 수익 기여도가 19.5%로 다른 금융그룹과 비교해 크게 낮다. 비은행 핵심인 증권과 보험 자회사를 갖추지 못하고 은행 의존도가 높아, 은행 실적 부진이 고스란히 그룹 실적에 영향을 미쳤다. 우리금융 관계자는 “사모펀드 관련 비용과 코로나19 장기화에 따른 충당금을 선제적으로 반영해 미래 불확실성을 제거한 데다, 연간 1000억원에 달하는 우리금융캐피탈 등 새로 편입한 자회사의 M&A 효과가 본격화되면 비은행 부문 수익 비중이 크게 확대될 수 있다”고 전망했다.