|

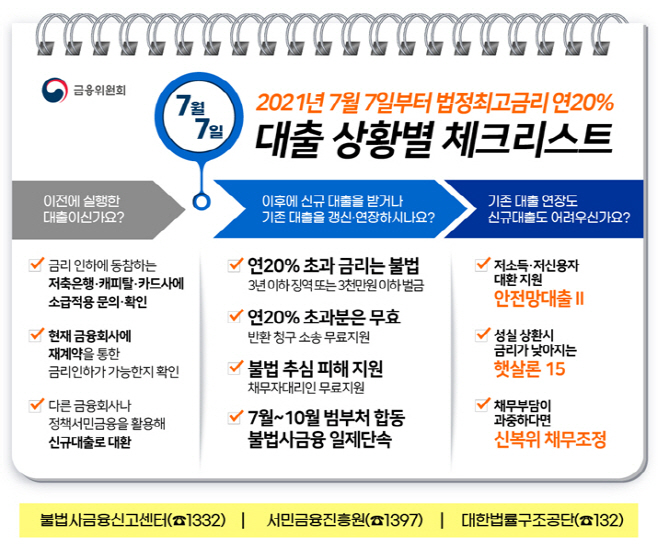

먼저 대부업법과 이자제한법에 의거해 대부업자와 여신금융기관은 물론 사인 간 10만원 이상의 금전거래시에도 최고금리는 20%로 제한된다.

또한 기본적으로 최고금리 인하는 기존 대출에 소급 적용되지 않으나 저축은행·캐피탈·카드사 등이 자율적으로 기존 대출에도 적용하기로 함에 따라 이용 고객은 소급적용에 대해 금융회사에 문의하면 된다.

자율적으로 인하하지 않는 경우라도 해당 금융회사 등에 재계약 등을 통한 금리 인하가 가능한지 문의할 수 있으며, 다른 금융회사 등과 거래하거나 정책서민금융상품 이용으로 신규대출을 할 경우에는 기존 연 20% 초과 대출을 신규대출로 대체할 수 있다.

기존 대출 연장이나 신규대출이 어려운 저소득·저신용차주들을 위해 서민금융진흥원이 정책서민금융상품을 공급하고 있다. 연 17.9%의 기존 햇살론17도 7일부터는 2%P 인하한 연 15.9%의 햇살론15로 변경해 운영할 예정이다.

이 상품마저 이용이 어려운 경우라도 채무 부담이 과중하면 신복위 채무조정으로 감면을 지원받을 수 있다고 금융위원회는 설명했다.

금융당국은 법정 최고금리 인하 시행에 맞춰 오는 10월까지 불법사금융에 대한 범부처 합동 일제단속도 시행할 방침이다. 피해발생시 불법사금융신고센터 등에 신고하면 된다. 최고금리를 초과해 이자를 수취한 금융회사·대부업자 및 불법사금융업자는 3년 이하 징역 또는 3000만원 이하의 벌금에 처해질 수 있으며, 최고금리 초과분은 무효이므로 채무자는 반환 청구할 수 있다.

최고금리 위반에 대한 반환청구가 필요하거나 불법 추심으로 고통받고 있지만 비용문제로 고민이라면 정부의 ‘채무자 대리인 및 소송변호사 무료 지원 사업’에 신청하면 도움이 된다.

한편 서민금융진흥원은 최고금리 인하에 따른 저신용층의 애로사항 해소를 위해 맞춤형 상담체계를 구축하고 있으며, 금융애로 상담사례를 상시 모니터링하고 유관기관과 주기적으로 정보를 공유해 사각지대가 발생하지 않도록 한다는 방침이다.