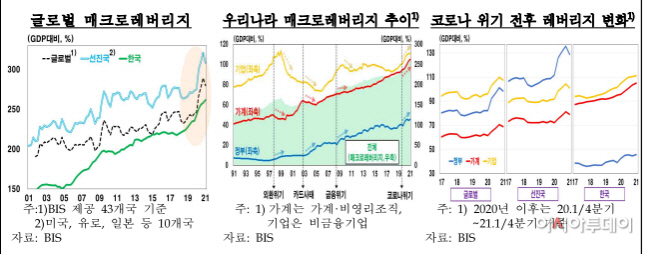

우리나라 매크로 레버리지 증가, 민간이 주도

다른 주요국과 차이 드러내

취약부문 레버리지 증가세

누적된 레버리지 점진적 조정 필요

다른 주요국과 차이 드러내

취약부문 레버리지 증가세

누적된 레버리지 점진적 조정 필요

|

한국은행은 13일 ‘BOK이슈노트-매크로레버리지 변화의 특징 및 거시경제적 영향’을 통해 국내에서 코로나19 위기 대응에 따른 확장 재정으로 정부부채가 늘어나는 가운데, 가계 등 민간부채도 가파르게 증가하고 있다고 밝혔다. 이는 과거 위기시 민간부문에서 디레버리징이 일어났던 경험과는 다른 모습이다.

특히 우리나라 매크로레버리지(민간·정부부채)는 민간·정부에서 동시에 증가하면서도, 민간 부문이 더욱 레버리징을 주도하는 것으로 나타났다.

또 취약부문(저소득층, 청년층)의 부채가 상대적으로 빠르게 늘어나고 있다. 국가별로 보더라도 주요국에서는 코로나 위기 이후 정부부문을 중심으로 레버리지가 크게 증가한 반면, 우리나라에서는 가계부문이 지속적으로 주도하고 있는 모습이다.

한은은 레버리지가 높은 상황에서 빠르게 증가하는 경우 실물·금융경제의 하방 리스크가 확대되는 등 부정적 영향이 커질 가능성이 있다고 봤다. 민간 레버리지 수준이 높고 재정 여력이 크지 않은 상황에서 디레버리징 될 경우 경기 충격이 크고 회복에 장기간이 소요되기 때문이다.

2000년대 이후 주요 42개국의 가계부문 디레버리징 기간을 분석하면, 디레버리징 기간 중 23%가 주택가격 하락을 동반했고, 기간은 2~3년간 지속됐다. 우리나라는 2000년대 초반 디레버리징 이후 16년간 가계 레버리지가 누증돼왔는데, 이는 전세계적으로도 이례적인 수준이다.

한은은 레버리지가 단기적으로는 가계와 기업의 유동성 제약을 완화시켜 유연한 경제활동에 도움을 주지만, 최근처럼 가파르게 증가하는 경우 국내 경기변동성 확대, 거시금융 안정성 저해 등으로 이어질 수 있다고 봤다.

성장률을 상회하는 부채증가율은 레버리지를 확대시킬 수밖에 없기 때문에, 부채가 성장과 균형된 수준에서 변화하도록 유도하고 누적된 레버리지를 점진적으로 조정해 나갈 필요가 있다고 제언했다.

한은 조사국은 “민간·정부 레버리지가 상호작용하면서 경제에 영향을 미칠 수 있다는 점을 고려해, 재정여력 평가시 민간부채의 크기도 감안해야 한다”고 밝혔다.