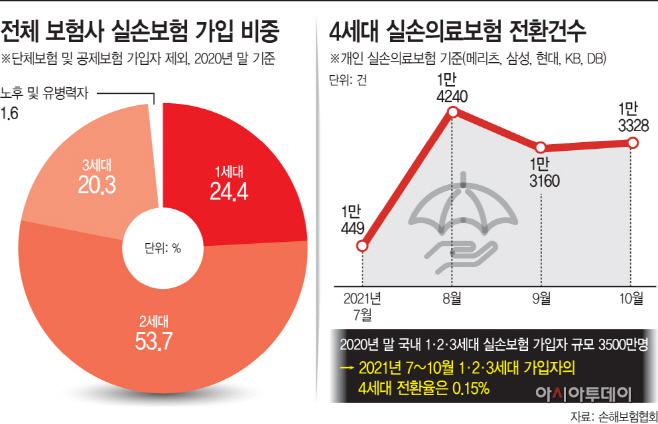

기존 가입자의 4세대 실손 전환율은 0.15% 수준

현대·KB, 4세대 전환한 설계사에 인센티브 지급

삼성·메리츠, "고객 상황에 따라 맞춤형 컨설팅 진행 중"

전문가들 "4세대 전환율 앞으로도 높지 않을 것"

현대·KB, 4세대 전환한 설계사에 인센티브 지급

삼성·메리츠, "고객 상황에 따라 맞춤형 컨설팅 진행 중"

전문가들 "4세대 전환율 앞으로도 높지 않을 것"

|

보험업계의 야심찬 4세대 실손의료보험 전환 작업이 형편 없는 성적표를 받아들었다. 보험료 반값 할인, 파격적인 인센티브 제공 등이 무색하다. 일각에선 금융당국의 어정쩡한 태도도 문제 삼는다. 평소 절대 눈 감아줄 리 없는 과도한 이벤트를 못 본 척 하고 있다는 것이다. 금융당국이 사실상 4세대 실손보험을 만든 주체여서 그렇다는 비아냥이 나온다.

13일 손해보험업계에 따르면 4세대 실손보험이 출시된 지난해 7월부터 10월까지 기존 1·2·3세대 가입자의 4세대 실손보험 전환건수는 총 5만1170건이다. 2020년말 기준 국내 손해보험 가입건수(1·2·3세대)가 3500만건이라는 점을 감안하면 4세대 실손 전환율은 0.15%에 불과한 수준이다. 1년간 보험료 50% 할인보다 기존 보험료 인상 수준이 더 낫다고 판단한 가입자들이 많다는 분석이다.

◇보험업계도 4세대 전환 두고 ‘동상이몽’

보험업계에서도 4세대 실손보험을 두고 제각각이다. 크게 ‘4세대 실손보험을 무리하게 추진해서라도 자사 손실을 줄일 것이냐’, 아니면 ‘손실을 기존 가입자에게 떠넘기지 않겠다는 원칙을 지킬 것이냐’로 갈린다. 전자는 보험 설계사들에게 인센티브를 지급하며 4세대 실손보험 전환을 시킬 것을 주문했다.

문제는 보험사들의 실손보험 손실을 4세대 실손보험이 보전해 줄 수 있는가다. 전문가들은 4세대 전환까지 시간이 걸린다며 보험사들의 손실 감소에 그다지 효과가 없을 거라 본다. 기존 실손보험 설계부터가 손해를 염두에 둔 구조라는 지적이다. 다만 지속적으로 보험을 청구한 가입자들에겐 보험료를 인상해 시장 구조를 ‘공정한 차별’로 바꿔 나가야 한다고 당부했다.

4세대 실손보험은 과도한 의료쇼핑을 막고 보험사들의 실손 손해율을 줄이기 위해 출시됐다. 손해의 주범으로 지적된 ‘재활 및 물리치료료(도수치료 등)’는 2018년 2392억원에서 2020년 4717억원까지 올랐다. 이에 금융당국과 보험업계는 기존 실손보다 가입자의 부담이 높은 구조로 4세대 실손보험을 내놨다. 병원에 자주 갈수록 자기 부담액이 커지는 구조다. 기존에 보장되지 않던 불임이나 선천성 뇌질환 등은 보장 범위에 포함했으나 비급여 진료에 해당하는 도수치료의 보장 범위가 줄었다. 기존 가입자들이 보험료 인상을 부담하더라도 4세대로 갈아타지 않으려는 이유다.

실손보험 판매 상위 5개사(메리츠·삼성·현대·KB·DB)의 전략도 상이하다. 현대해상과 DB손보는 설계사들이 기존 가입자들을 4세대로 전환시킬 경우 전자제품이나 인센티브를 지급한다. KB손보도 조만간 설계사들을 대상으로 4세대 실손 전환에 따른 인센티브를 줄 방침이다.

삼성화재와 메리츠화재는 기존 가입자들을 대상으로 무리하게 4세대로 전환시키지 않을 계획이다. 업계 관계자는 “소비자들도 옛날 보험이 더 좋다는 것을 알고 있기 때문에 무리하게 4세대로 전환시키는 게 어렵다”며 “금융당국이 4세대 실손을 출시한 만큼 일부 회사가 무리한 영업을 해도 눈감아주고 있는 것 같다”고 귀띔했다.

◇“4세대 전환율 늘어날지 ‘미지수’…소비자 혜택 더 늘려야”

정성희 보험연구원 실장은 “앞서 3세대 실손보험도 기존 가입자의 계약 전환이 이뤄지면서 가입율이 올라갔다”며 “4세대 출시 이전에 3세대 보험에 대한 절판 마케팅을 심하게 벌이면서 새로운 가입 수요를 3세대가 다 가져간 점도 있다”고 분석했다.

금융당국과 보험업계가 소비자에게 실손보험에 따른 손해를 떠넘기고 있다는 지적도 나온다. 김헌수 순천향대 IT금융경영학과 교수는 “기존 가입자들이 보기에도 4세대 전환에 따른 보험료 반값 할인보다 나중에 병원비로 큰 돈이 필요할 때 충분한 혜택을 볼 것이라는 ‘합리적 판단’을 했기 때문에 전환율이 낮은 것”이라며 “앞으로 4세대 전환율이 늘어날지에 대해선 비관적으로 본다”고 밝혔다.

이어 “기존 실손보험의 보장 범위를 100%, 90%로 할 때부터 보험료를 현실화했어야 한다”며 “실손보험을 청구하지 않는 가입자에겐 지속적인 혜택을 주고, 실손보험을 많이 청구한 가입자에겐 보험료를 올려 ‘공정한 차별’이 이뤄지는 시스템으로 만들어 가야 한다”고 덧붙였다.