LX인터내셔널, 주식매매계약 체결

한글라스 지분 5925억에 인수 예정

계열분리 후 적극적 외연 확장 분석

향후 LX하우시스 등과 시너지 예상

한글라스 지분 5925억에 인수 예정

계열분리 후 적극적 외연 확장 분석

향후 LX하우시스 등과 시너지 예상

|

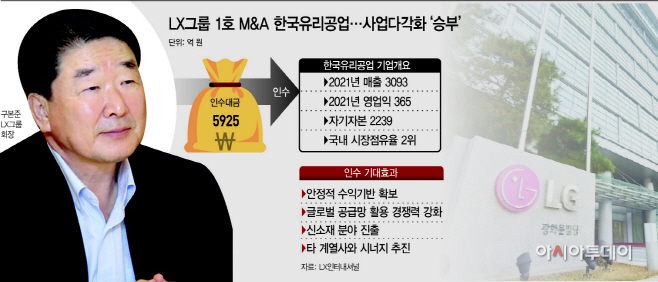

한국유리공업은 지난해 3000억원대 매출, 365억원의 영업이익을 거뒀다. 앞서 회사 지분 100%를 보유했던 글랜우드PE는 지난 2019년 3300억원에 기업을 인수했었다. LX인터내셔널의 지분 인수대금을 고려하면 약 2년만에 기업가치가 1.8배 증가한 셈이다. 영업이익이 2019년 대비 3배 늘어났고, 친환경 고수익 코팅유리 등에 선도적 기술력을 가졌다는 점을 감안한 결과로 보인다.

다만 동종업계 1위인 KCC글라스는 한국유리공업보다 매출액과 영업이익이 약 3~4배 정도 높지만 시가총액은 1조원으로, LX인터내셔널이 평가한 한국유리공업 가치의 2배 수준이다. 시장에서 하는 업종에 대한 평가에 비하면 한국유리공업의 기업가치를 다소 높게 매겼다는 시각도 있다. LX인터내셔널은 향후 건설 수요 회복에 따른 친환경 유리 시장 확대, 신제품 성장 잠재력 등이 높다고 판단하고 있다. 아울러 그룹 계열사인 LX하우시스와의 시너지 효과도 고려할 수 있다는 입장이다. 향후 기업가치를 더 끌어올려 다양한 소재 분야에 진출할 수 있는 교두보로 삼겠다는 계획이다.

LX인터내셔널은 31일 한국유리공업 지분 100%를 보유한 글랜우드PE와 주식매매계약을 체결하고, 지분 100%를 5925억원에 인수할 예정이다. 지난해 12월 인수를 위한 양해각서를 체결한 이후 3개월간 정밀 실사를 거쳐 인수를 확정지었다.

한국유리공업은 국내 유리 제조 기업 중 가장 오랜 역사를 가지고 있으며, 뛰어난 기술력과 안정적인 시장지위를 확보하고 있다는 평가가 나온다. LX인터내셔널은 글로벌 소싱 역량을 활용해 지속 성장 기반을 다지고, 다양한 소재 분야로도 진출하겠다는 계획이다. 아울러 그룹 계열사인 LX하우시스 등과의 시너지도 예상되고 있다.

LX인터내셔널은 계열분리한 LX그룹의 핵심 계열사다. 자기자본의 25% 수준을 과감히 투자해 새로운 분야에 진출하면서, 그룹 전체의 사업 다각화에도 기여한 셈이다. 구본준 LX그룹 회장은 그룹 설립 2년차인 만큼 안정적인 실적뿐만 아니라 적극적인 신사업 모색도 필요하다고 판단하고 있다.

LX인터내셔널은 현금 취득으로 오는 9월 30일 인수를 마무리 지을 예정이다. 인수 자금은 충분할 것으로 보인다. 지난해 말 기준 LX인터내셔널의 연결 기준 현금 및 현금성자산은 8419억원 수준이고, 유동비율도 127% 수준으로 양호하다. LX인터내셔널은 이번 인수를 통해 안정적 수익 기반을 확보했다는 입장이다.

다만 동종업계 1위인 KCC글라스와 비교하면 다소 높은 가격에 인수를 결정했다는 시각도 있다. KCC글라스는 지난해 연매출 1조1757억원, 영업이익 1608억원을 기록한 바 있다. 한국유리공업의 약 3배 수준이고, 유리 사업 부문도 더욱 다양하다. 그러나 시가총액은 1조원 안팎으로, LX인터내셔널의 한국유리공업 인수대금 2배 수준이다. 시장에서 평가하는 제조업의 미래가치를 고려하면 낮은 수준이다.

LX인터내셔널은 면밀한 실사 조사 끝에 안정적인 수익원 확보, 향후 성장성 등을 고려해 인수를 결정했다는 설명이다. LX인터내셔널 관계자는 “생산 및 품질 경쟁력을 보유한 한국유리공업을 인수한다는 것은 성장성이 높은 국내 유리 시장에서 안정적인 지위 및 수익 기반을 일거에 확보하게 됨을 의미한다”며 “유리 산업도 글로벌 공급망 관리의 중요성이 커지고 있는 바, LX인터내셔널의 글로벌 소싱 역량을 활용해 한국유리공업의 경쟁력 제고에 기여할 계획”이라고 밝혔다.