간편식·밀키트 기업 연이어 인수

건강기능식품 등 사업분야 확대

2023년 흑자 전환 가능성 ↑

정중교·박재연 쌍끌이 체제 '청신호'

건강기능식품 등 사업분야 확대

2023년 흑자 전환 가능성 ↑

정중교·박재연 쌍끌이 체제 '청신호'

|

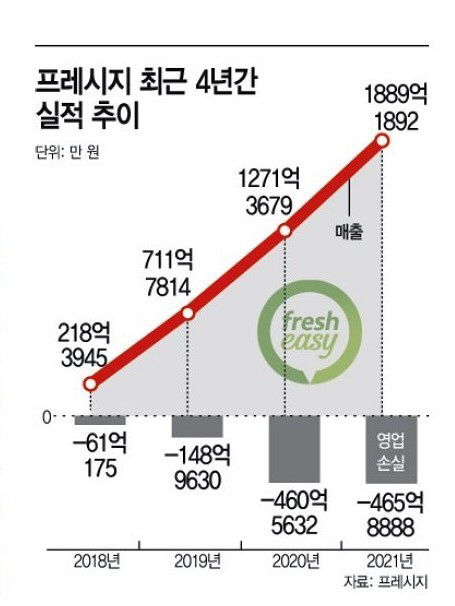

11일 프레시지 사업보고서에 따르면 지난해 당기순손실은 635억8290만원으로, 2020년 670억1764만원에서 5.22% 줄었다. 2019년에는 256억6468만원, 2018년에는 78억2655만원을 기록했다. 2020년 460억5632만원이던 영업손실은 지난해 465억8888만원으로 소폭 늘었다.

하지만 같은 기간 매출이 200억대에서 1900억대까지 성장했다는 점에 비춰보면 프레시지의 적자 비중은 줄어들고 있다. 2016년 설립 당시 1억원 수준이던 프레시지 매출은 △2017년 15억원 △2018년 218억3945억원 △2019년 711억7814억원 △2020년 1271억3679만원 △2021년 1889억1892만원으로 100배 넘게 늘었다. 실제 2017년 15%에 불과하던 성장률은 2018년 1355%에 달한 뒤 2019년 225.91%, 2020년 78.61%, 지난해 48.59%를 기록했다. 비교적 완만한 성장세로 접어들었음에도 꾸준한 실적을 내고 있는 셈이다.

프레시지의 이 같은 성장 배경에는 공격적인 투자 행보가 있다. 프레시지는 지난해 11월 건강·특수 간편식 기업 닥터키친을 인수한 데 이어 올해 초 밀키트 2위 업체인 ‘테이스티나인’, 캐주얼 간편식 기업 ‘허닭’, 물류 기업 ‘라인물류시스템’ 등을 연이어 인수하며 외연을 확장했다.

초기 투자를 통해 어느 정도 몸집을 불린 다음 이익을 낼 수 있는 스타트업의 특성상 인수된 기업들이 당장 이익을 내기는 어렵다. 따라서 업계에서는 장기적인 시각에서 이들 기업에 주목해야 한다고 봤다. 프레시지는 지난해 처음으로 지분법이익(7억1508만원)이 발생했으며, 매년 커지던 지분법손실이 지난해에는 줄었다고 밝혔다. 지분법 이익은 모회사가 관계기업의 지분율 만큼 순이익을 재무제표에 반영하는 것이다. 프레시지 관계자는 “자회사들에 투자하는 부분을 회계장부상에 그대로 반영하다보니 영업 외 비용으로 인식됐고, 실질적인 현금 흐름과는 다른 부분이 있다”면서도 “향후 자회사들과 시너지를 내는 사업 전개를 통해 공동의 이익을 창출해 나갈 예정”이라고 전했다.

실제로 프레시지는 중·장기적 전략을 세우고 있다. ‘수익성 개선’이라는 숙제를 안고서도, 사업 확장에 몰두하는 이유다. 프레시지는 기존 5곳(육가공 2, 밀키트 1, 반찬 1, 김치 1)에 분산됐던 공장을 용인 신선 HMR 전문공장으로 집결시켰으며, 지난해에만 170여명에 달하는 신규 인력을 채용했다.

이에 프레시지는 생산 인프라를 활용해 간편식 퍼블리싱사업에서 유의미한 성과를 거둔 만큼, 2022년부터 건강 기능식부터 캐쥬얼 간편식까지 퍼블리싱 사업 분야를 확대할 계획이다. 그간 정중교 대표가 이끄는 밀키트 매출이 많았지만, 박재연 대표가 이끄는 닥터키친 등 건강·특수식에서도 호실적을 기대할 수 있게 됐다. 앞서 정 대표가 이끌던 프레시지는 지난해 말 닥터키친을 인수하면서 정중교·박재연 공동대표 체제로 재편했다.

증권가에서는 투자 자문사 근무 경험이 있는 정 대표가 벤처기업 투자 시장의 원리를 잘 알고, 밀키트 시장이 호황을 맞은 데 비춰 볼 때, 프레시지의 2023년 흑자 전환에 무리가 없을 것으로 전망했다. 이수경 KB증권 연구원은 “프레시지는 시장 형성 초기 단계에 이익율 상승 보다는 외형 성장과 신규사업 추진, 투자 유치 등에 비중을 두고 있는 시기라고 판단한다”며 “향후 시장 확대와 외형 성장에 따른 규모의 경제, 전후처리 작업 수직계열화로 인한 고정비 절감 등을 기대한다”고 전했다.