거리두기 해제·여름 휴가철 맞아

코로나 부진 딛고 명예회복 속도

해외 출국·면세점 쇼핑시기 감안

5월부터 관련 매출 늘어날 전망

中 '강력봉쇄 조치' 연장은 부담

코로나 부진 딛고 명예회복 속도

해외 출국·면세점 쇼핑시기 감안

5월부터 관련 매출 늘어날 전망

中 '강력봉쇄 조치' 연장은 부담

|

다만 완전한 정상화에는 중국인 보부상 및 여행객들의 역할이 큰데, 중국의 강력 봉쇄 조치인 ‘제로 코로나’가 이어지는 점은 부담이다.

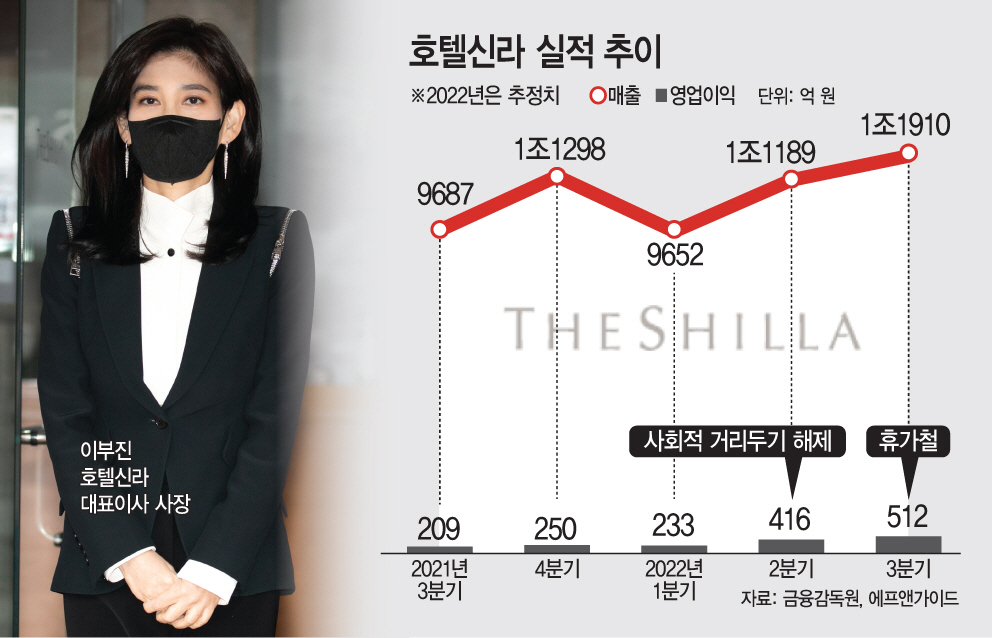

24일 금융정보업체 에프앤가이드에 따르면 호텔신라의 오는 3분기 매출은 지난해 동기보다 22.9% 증가한 1조1910억원, 영업이익은 145% 증가한 512억원으로 추정됐다. 앞서 올해 1분기 영업이익은 12.4% 감소한 233억원, 2분기는 10.3% 감소한 416억원으로 전망됐다. 3분기가 상승세로 추정된 이유는 올 여름 휴가에 해외여행 정상화가 일정 부분 이뤄질 것이라는 기대감 때문인 것으로 보인다.

또한 최근 진행한 회사채 공모에서 당초 수요의 3배 이상의 수요가 몰리면서 여행업 개선에 대한 시장의 기대도 확인됐다. 20일 진행한 호텔신라 수요예측에서는 9000억원의 투자 수요가 몰렸는데, 애초 모집금액은 2500억원 수준이었다.

20일 사회적 거리두기 전면 해제를 전후해 유통업계는 이에 발 빠르게 대처하고 있다. 이미 면세점 업계는 지난달 21일 해외여행 격리해제 조치를 두고 내국인 마케팅을 개시했으며, 일부 면세점에는 해외 단체 관광객도 방문하면서 활기를 띄고 있다. 정부가 세계 모든 나라와 지역에 발령했던 특별여행주의보도 이달 14일부터 해제하는 등 해외여행 길이 점점 더 열리고 있다.

호텔신라는 면세와 호텔 사업의 매출 비중이 9대 1인만큼 면세사업이 결정적이다. 호텔신라의 면세사업 부문은 코로나 이전인 2019년도에는 5조2000억원 수준의 매출을 내고 영업이익은 2670억원 수준이었으나, 코로나가 본격화 한 2020년 매출은 2조8000억원 수준으로 쪼그라들었고 영업적자를 냈다. 지난해에 매출은 3조원대로 상승하고 영업이익도 1200억원 수준으로 흑자전환했지만 코로나 이전 시기에는 미치지 못하는 수준이다. 다만 영업 환경이 완전히 정상화 된다면 기존의 5조원 수준의 매출을 내는 사업부로서의 역할을 할 수 있다는 계산이 나온다.

업계에서는 본격적인 휴가철이 7월부터 시작하고, 해외 출국을 앞둔 이들이 면세점에서 물건을 구입할 수 있는 시기가 출국 60일 전 임을 감안하면 5월부터 관련 매출이 나올 것으로 전망하고 있다.

다만 국내 여행객 중 가장 많은 비중을 차지하는 중국인 여행객들이 얼마나 들어오느냐가 중요한데 이 부분은 미지수다. 중국은 코로나19 확산을 막기 위해 상하이를 봉쇄하는 강경책을 이어가고 있는데 오는 9월 항저우 아시안게임이 예정돼 있어 관련 조치가 더 이어질 수 있다는 예상도 나오고 있다.

호텔신라는 지난 18일 공시한 증권신고서 핵심투자위험을 통해 중국 관광객 증감에 따른 위험을 사업위험 중 하나로 제시하면서 “중국인 관광객 감소는 당사 상품 및 서비스 수요 감소를 야기하여 당사의 사업 및 수익성에 부정적인 영향을 줄 수 있다”고 명시했다.

박신애 KB증권 연구원은 “중국의 봉쇄 정책은 정점을 지나고 있는 모습이고, 국내 면세 업체들의 실적은 올해 1분기를 바닥으로 점차 개선될 것”이라고 전망했다.

한편 호텔신라의 한옥호텔 공사 재개도 관건이다. 호텔신라는 지난해 8월 기존 2024년 5월까지였던 공사 기간과 지난해 8월까지였던 공사 보류기간을 모두 미정으로 정정 공시한 바 있다. 호텔신라의 한국전통호텔 부대시설 투자 금액은 2318억원으로, 공사는 2020년 3월부터 시작했지만 그 해 10월부터 중단됐다.