원자재 가격 폭등 영향 줄여

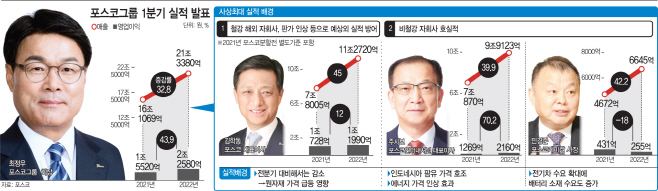

매출 21조·영업익 2조2580억

경기 침체 등 불확실성 증가

긴축정책 등 불확실성 증가

비철강 자회사 실적 개선 절실

매출 21조·영업익 2조2580억

경기 침체 등 불확실성 증가

긴축정책 등 불확실성 증가

비철강 자회사 실적 개선 절실

|

다만 2분기 이후에는 불확실성이 높다. 러시아-우크라이나 전쟁에 따른 원가 부담이 증가하고 있고, 선진국의 긴축 정책으로 경기 침체도 전망돼서다. 포스코그룹은 원자재 가격 상승을 최대한 제품 가격에 반영해 수익성을 반영하겠다고 밝혔다. 올해 들어 원료 가격을 반영해 판가 인상에 나섰지만, 아직 완전히 원료 인상분을 반영하지는 못했기 때문이다.

만약 실물 경제가 부진하게되면 예상한 만큼의 가격 인상은 어려울 수 있다. 따라서 철강 부문 수익의존도를 낮추고, 미래 사업으로 꼽은 비철강 자회사들의 실적 개선이 더욱 필요해졌다는 시각이 나온다. 최정우 포스코그룹 회장의 책임감도 막중하다. 포스코홀딩스를 이끌면서 비철강 자회사 투자를 주도하고 있기 때문이다. 시장에서도 그동안 그룹 차원에서 투자를 확대했던 포스코케미칼의 양/음극재 생산량 확대를 통한 수익성 개선과, 리튬·니켈 등 친환경 소재 부문에서의 수익 실현을 기대요인으로 꼽고 있다. 지주사와 손발을 맞춰 전략을 추진해야하는 주시보 포스코인터내셔널 사장, 민경준 포스코케미칼 사장 등 주요 자회사 사장단의 역할도 더욱 중요해졌다.

포스코홀딩스는 25일 기업설명회를 열고 1분기에 매출액 21조3380억원, 영업이익 2조2580억원을 거뒀다고 밝혔다. 국내 철강부문은 이익이 감소했으나 해외 철강에서 수요 대응 활동을 늘리면서 견조한 이익을 유지했다는 설명이다. 특히 철강 판가 인상으로 수익성 방어에 어느 정도 성공한 것으로 풀이된다. 글로벌 인플레이션 영향으로 석탄이나 니켈, 철광석 등 원자재 가격이 폭등한 터라 글로벌 철강 가격이 올랐기 때문이다. 포스코는 1분기 2월까지는 지난해 4분기 계약대로 가격을 올리지 못했으나, 3월부터 인상된 원가를 반영했다는 설명이다.

포스코그룹이 미래 사업으로 점찍은 친환경인프라 및 미래소재 부문에서도 2000억원가량 영업이익이 증가했다. 포스코인터내셔널은 원료 트레이딩 이익이 개선됐고, 포스코에너지는 전력 성수기에 따른 판가 상승과 터미널을 통한 안정적 임대 수익이 동반됐다. 포스코케미칼은 양극재 부문에서 판매량이 증가하고, 가격이 오르면서 이익이 개선됐다. 음극재도 LG에너지솔루션 향 제품 판매량이 증가하면 매출이 증가했다.

다만 2분기 이후에도 호실적을 유지하기 위해서는 철강 제품 판가 인상이 필수적이다. 원료 가격 인상분이 반영되는 데 까지는 2~3개월이 걸리기 때문에 비용인상분을 모두 반영하지 못했기 때문이다. 또 중국 봉쇄로 수요가 둔화되고, 글로벌 긴축 정책이 시행되는 것 또한 악재가 될 수 있다.

엄기천 포스코 마케팅전략실장은 “2분기에 자동차나 강관사, 가전업체들과 원료 가격 반영한 가격 인상 협상을 완료했고, 조선3사와의 협상만 남아있는 상황”이라며 “이번주 내에 후판 가격 협상을 합리적인 수준에서 마무리할 것으로 기대된다”고 밝혔다.

다만 실물 경제 회복이 늦어진다면 판가 인상이 제대로 이뤄지지 않을 수 있다. 현재 조선3사와의 가격 협상이 늦어지는 이유 또한 같은 맥락이다. 예상대로 판가 인상이 이뤄지지 않는다면 수익성 악화가 불가피하다.

따라서 비철강 자회사의 수익성 확대를 앞당겨야 한다는 시각이 나온다. 친환경 미래소재 회사로의 전환을 주도하는 최정우 회장의 역할이 더욱 중요해졌다. 최 회장은 지난달 아르헨티나 염호 리튬 생산 공장 착공식에 직접 참석해 현지를 살피고, 규제 등에 대응해 주정부인사들과 협의를 진행하기도 했다. 현재 포스코그룹의 투자도 친환경 에너지 소재, 양·음극재 부문 등에 집중돼있는 만큼 그룹 전체의 전략도 최 회장이 조율해야한다.

자회사 경영진과의 호흡도 중요하다. 리튬 등 소재 생산과 발맞춰 민경준 포스코케미칼 사장은 양·음극재 생산량 목표치를 상향조정하기도 했다. 포스코케미칼에서 생산하는 이차전지소재는 연내 생산량 증가가 예정돼있다. 광양 양극재 공장에서는 상반기까지 생산량 5만8000톤을 달성할 계획이고, 세종 음극재 공장에서는 하반기까지 1만톤의 생산을 예상하고 있다.

포스코그룹 관계자는 “철강 부문은 원가 부담을 반영해 기민한 가격 정책으로 대응하고, 친환경 인프라와 소재 사업에서는 유가 변동과 전기차 산업 등 동향을 모니터링에 선제적으로 대응해 수익성을 확보할 것”이라고 밝혔다.