한은, 올해 상반기 '금융안정보고서' 발표

"여신전문회사, 저축은행 등 부실화 우려"

"대손충당금 선제적 추가 적립하도록 유도"

"여신전문회사, 저축은행 등 부실화 우려"

"대손충당금 선제적 추가 적립하도록 유도"

|

특히 자영업자 대출은 960조원에 바짝 다가섰다. 자영업자 대출은 정부의 코로나 관련 금융지원이 종료될 경우 내년부터 부실 위험이 확대될 것으로 우려된다. 이에 금융지원 정책의 방향을 유동성 지원에서 채무이행 지원 중심으로 전환할 필요가 있다는 지적이 나온다.

22일 한국은행이 발표한 올해 상반기 ‘금융안정 보고서’에 따르면 올해 1분기 말 가계와 기업 부채를 합한 규모는 3468조4000억원으로 나타났다. 올해 1분기 말 명목 국내총생산(GDP) 대비 민간 신용(자금순환통계상 가계·기업 부채 합) 비율은 219.4%로 집계됐다. 사상 최고 기록이었던 지난해 말(219.5%)보다 0.1%포인트 소폭 하락했다.

특히 자영업자 대출 잔액은 올해 3월 말 현재 960조7000억원으로, 코로나19 발생 직전인 2019년 말(684조9000억원)보다 40.3% 급증했다. 같은 기간 취약차주(다중채무자 중 저소득·저신용자)가 보유한 자영업자 대출도 68조원에서 88조8000억원으로 30.6% 증가했다.

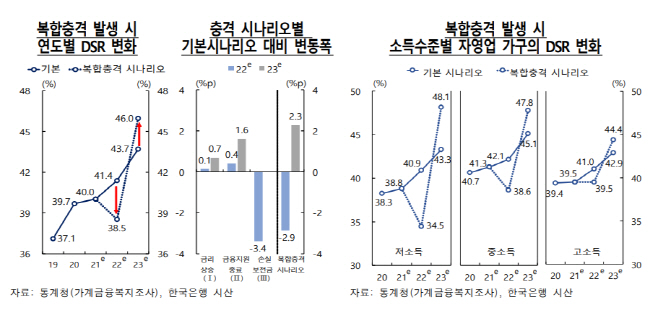

자영업자 대출은 내년부터 부실 위험이 커질 것으로 전망된다. 금융지원 종료(올해 9월 종료 예상)에 따른 영향이 본격화하고 손실보전금(가구당 600만원) 지급 효과도 소멸됨에 따라 저소득층을 중심으로 채무상환위험이 크게 늘어날 것으로 우려된다.

한은 보고서에 따르면 금융지원이 없었다면 저소득(소득 하위 30%) 자영업 대출 가구의 총부채원리금상환비율(DSR)은 올해 38.5%에서 내년 46.0%로 4.6%포인트 높아질 것으로 예상됐다.

|

한은은 “자영업자의 DSR 상승 등 채무상환위험이 증가할 경우 비은행 금융기관을 중심으로 신용위험이 커질 것으로 예상된다”며 “취약차주 비중이 크고 담보·보증 대출 비율은 낮은 여신전문회사, 저축은행 등의 부실화 가능성이 상대적으로 커진다”고 우려했다.

이에 따라 자영업자에 대한 금융지원정책 방향을 유동성 지원 중심에서 채무이행 지원 중심으로 전환할 필요가 있다고 지적했다.

한은은 “금융지원조치를 단계적으로 종료하되 채무상환능력이 떨어진 자영업자에 대해서는 채무재조정, 폐업 지원, 사업전환 유도 프로그램 등을 통한 출구를 마련해야 한다”며 “비은행금융기관들이 자영업자대출 취급 심사를 강화하는 한편 대손충당금을 선제적으로 추가 적립하도록 유도해야 한다”고 설명했다.