7~8월 두 달간 5대은행 예·적금 46조 급증

7월 저축성수신금리 9년5개월만에 최대폭 상승

후행적으로 대출금리 끌어올려...서민 부담 가중

대출금리 인하 은행 등장은 긍정적

7월 저축성수신금리 9년5개월만에 최대폭 상승

후행적으로 대출금리 끌어올려...서민 부담 가중

대출금리 인하 은행 등장은 긍정적

|

예대금리차는 줄이기 위해선 수신금리를 올리거나 대출금리를 낮추는 방법이 있지만, 은행권은 예·적금 금리 인상으로 대응한 셈이다.

하지만 수신금리를 올리게 되면 후행적으로 대출금리도 올라갈 수밖에 없어 정작 돈이 필요한 서민 등 실수요자의 금리부담이 커지게 된다. 실제 주택담보대출의 기준금리 역할을 하는 코픽스(자금조달비용지수)는 역대 최대 상승폭을 기록하기도 했다.

일각에서는 수신금리를 올리게 되면 자금의 여유가 있는 고자산가들의 혜택이 커지는 반면, 대출 실수요자들의 부담이 커지는 금리 혜택 역차별이 나타날 수 있다는 우려를 제기하고 있다.

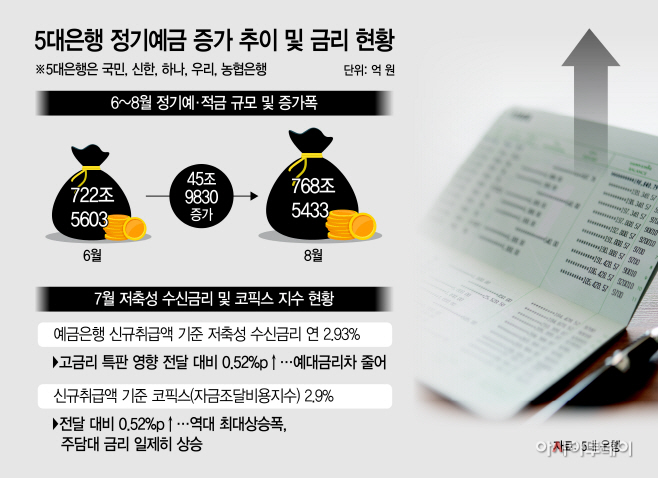

4일 금융권에 따르면 국민·신한·우리·하나·농협은행 등 5대 은행의 8월 기준 정기 예·적금 잔액은 768조5433억원으로 지난 6월과 비교해 45조9830억원 증가한 것으로 나타났다. 특히 5대 은행 중 국민은행과 신한은행은 지난 6월에는 정기 예·적금 잔액이 줄다가 7월부터 가파르게 늘었다.

지난 두 달간 예·적금 규모가 빠르게 증가한 배경엔 한은의 기준금리 인상으로 시장금리가 상승한 데다, 지난달 22일 은행별 예대금리차 비교공시를 앞두고 주요 은행들이 고금리 특판을 진행하며 수신금리를 올린 영향이 있다.

이에 예대금리차도 줄었다. 한국은행이 지난달 말 발표한 7월 중 가중평균금리를 보면 예금은행의 신규취급액 기준 저축성수신금리는 연 2.93%로, 전달보다 0.52%포인트 급등했다. 이는 지난 2013년 2월 이후 9년 5개월만에 가장 높은 수치다. 저축성수신금리가 가파르게 오르면서 대출금리와 수신금리 차는 0.21%포인트 축소되기도 했다.

문제는 예·적금 등 수신금리가 가파르게 오르면 추후 대출금리도 끌어올리게 된다는 점이다. 이러한 부작용은 이미 나타나고 있다. 지난달 발표된 신규취급액기준 코픽스는 2.90%로 전달대비 0.52%포인트 상승했는데, 이는 2010년 1월 신규 취급액 기준 코픽스가 발표되기 시작한 이래 12년 6개월 만에 가장 큰 상승 폭이다. 8월에도 은행들이 줄지어 수신금리 인상을 단행한 만큼 대출금리도 가파르게 올라갈 것으로 예상된다. 금융권 관계자는 "기준금리 인상으로 시장금리가 오르면서 수신금리도 함께 오른 측면이 있지만 예대금리차 비교공시 발표를 앞두고 은행들이 예대금리차를 줄이기 위해 고금리 특판 등 예·적금 금리를 빠르게 인상해 돈이 은행으로 몰린 것으로 보인다"라고 말했다.

또 다른 은행 관계자는 "수신금리를 올려도 예대금리차를 줄일 수 있지만 결국 대출금리도 덩달아 올라가기 때문에 돈이 필요한 실수요자들의 부담은 커질 수밖에 없는 구조"라면서 "또 수신금리 인상 혜택은 은행에 돈을 맡길 수 있는 고자산가들이 받게 되지만 대출금리 인상 부담은 고스란히 서민들이 받게 된다"라고 지적했다.

다만 최근 은행권에서 대출 금리를 낮추는 움직임을 보이는 점은 긍정적이다. 올해 들어 감소세를 이어가는 가계대출 영업에 드라이브를 거는 동시에, 예대금리차가 큰 은행이라는 '낙인'을 피하기 위한 조치로 풀이된다.