|

금융위원회는 12일 이같은 내용을 담은 신탁업 혁신 방안을 발표했다. 먼저 금융위는 시장의 수요, 해외사례 등을 감안해 채무·담보권 등을 신탁 가능 재산에 추가한다는 방침할 예정이다.

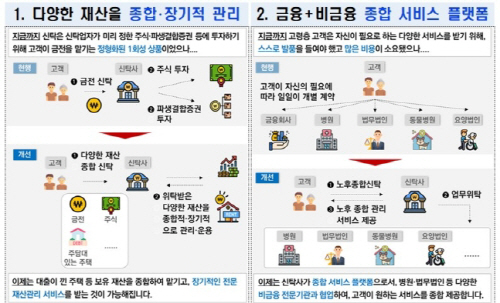

신탁은 다양한 재산을 신탁받아 관리할 수 있다는 장점 때문에 선진국에선 종합재산 관리 수단으로 활용되고 있다. 그러나 우리나라에선 신탁 가능 재산이 제한적이라는 점 등으로 인해 신탁업이 발달하지 못했다.

금융위는 병원과 법무법인, 회계법인, 세무법인, 특허법인 등 신탁업자가 아닌 비금융 전문기관이 신탁 업무 일부를 맡아 전문화된 서비스를 제공할 수 있도록 신탁업무 위탁 관련 규율이 정비한다. 고객 동의 하에 신탁업자가 자신의 업무 일부를 검증된 외부 전문기관에 맡기는 것을 허용하고, 해당 전문기관은 신탁업무 일부를 위탁받은 자이므로 자신의 업무 일부를 맡은 신탁계약에 대한 투자권유를 허용한다는 방침이다.

국내의 경우 미국, 일본 등과 달리 비금전재산신탁의 수익증권 발행이 제한되고 있어 중소·혁신기업 등은 신탁을 활용해 보유 재산을 유동화, 자금을 조달하는 데 한계가 있다. 또 최근 규제특례(샌드박스)를 통해 빌딩·저작권 등 다양한 비금전재산을 신탁해 수익증권을 발행하는 조각투자 서비스가 출시되고 있지만, 해당 수익증권 발행 근거가 없어 신탁업 제도 정비가 필요한 상황이다.

이밖에도 가업승계신탁이나 주택신탁, 후견신탁 등 소비자 수요에 맞는 다양한 신탁 상품이 나올 수 있도록 규제 완화 등 지원 방안을 마련하겠다는 방침이다.

현재 가업승계신탁의 경우, 중소·중견기업의 신탁 활용 가업승계 수요가 커지고 있으나 자본시장법 상 신탁된 주식은 의결권 행사가 15%로 제한돼 있다.

주택신탁의 경우, 신탁된 주택도 주택연금 가입이 가능하도록 주택금융공사법 개정을 추진한다. 현행 주택금융공사법 상 주택 연금 가입은 개인이 소유한 주택만 가능하다. 후견신탁과 관련해서도 맞춤형 복지수요를 충족할 수 있는 방안을 논의한다는 방침이다.

금융위 관계자는 "내년 1분기 국회 논의를 목표로 신탁업 혁신 방안을 반영한 관련 법규 개정안 마련 등 후속조치를 진행해 나갈 예정"이라고 말했다.