|

태양광은 2010년 한화그룹이 사업을 시작했을 때부터 김 부회장이 진두지휘해 온 사업이어서 재계에선 '태양광=김동관의 사업'이라고 인식하고 있다. 실제 김 부회장은 태양광 사업 초기 적자가 이어지는 상황에서도 투자를 아끼지 않는 '뚝심'을 보여주기도 했다. 태양광의 성과는 곧 김 부회장의 경영 능력을 평가하는 잣대로 인식될 수밖에 없다. 지난 8월 부회장으로 승진한 이후 경영 승계 작업이 본격화된 가운데 태양광의 호실적은 김 부회장의 승계에 힘을 실어주는 요인이 될 것이란 관측이다.

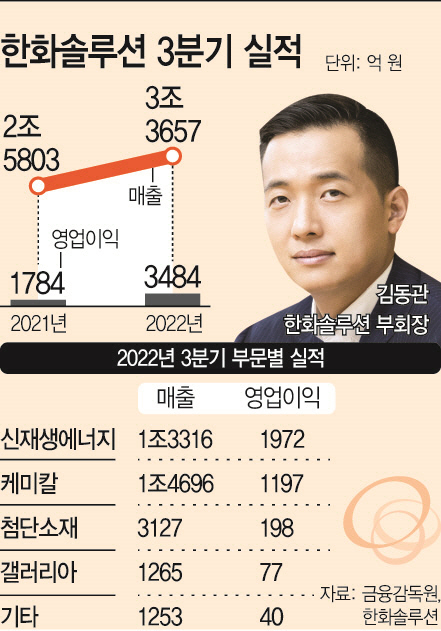

한화솔루션은 올해 3분기 매출 3조3657억원, 영업이익 3484억원을 각각 기록했다고 27일 발표했다. 지난해 같은 기간에 비해 매출은 30.4% 늘었고, 영업이익은 95.3% 증가했다.

특히 영업이익은 지난 2분기(2777억원)에 이어 2분기 연속 최대치를 경신했다. 태양광 모듈 판매가 호조를 보이면서 2020년 1월 통합 법인 출범 이후 사상 최대 영업이익을 기록했다.

최대 실적은 태양광 등이 포함된 신재생 에너지 부문이 견인했다. 매출은 전년 동기 대비 61% 증가한 1조3316억원을 기록했고, 영업이익은 1972억원으로 흑자 전환했다. 신재생 에너지 부문은 원재료비 상승과 물류비 부담으로 지난 1분기까지 6분기 연속 영업손실을 기록했지만, 지난 2분기 소폭 흑자 전환에 성공한 데 이어 3분기에는 사상 최대 이익 기록을 경신했다.

케미칼 부문은 매출이 전년 동기 대비 12.1% 늘어난 1조4696억원, 영업이익은 55% 감소한 1197억원을 각각 기록했다. 고유가 환경 지속으로 PVC(폴리염화비닐), PO(폴리올레핀) 등 기초 소재 제품의 판매 가격은 상승했지만, 핵심 원료인 납사 가격 상승 지속에 따라 스프레드(마진)가 줄어든 탓이다.

첨단소재 부문은 매출이 전년 동기 대비 38% 늘어난 3127억원, 영업이익은 198억원을 기록했다. 태양광 모듈용 소재(EVA 시트) 판매가 늘고, 자동차 부품 소재 수요가 증가했기 때문이다. 갤러리아 부문은 전년 대비 매출이 5% 늘어난 1265억원, 영업이익이 13.2% 증가해 77억원을 달성했다.

한화솔루션은 태양광 사업의 견조한 실적이 이어질 것으로 내다봤다. 한화솔루션은 이날 3분기 실적발표 콘퍼런스콜에서 "4분기에는 3분기 대비 판매량이 증가할 것"이라며 "상업용이나 주택용 섹터로 판매를 확대하는 노력을 통해서 현재 견조한 실적이 향후에도 지속될 수 있을 것으로 전망한다"고 말했다. 이어 "해상운임도 안정화 추세여서 과거 6개분기 연속 적자를 기록했을 때 부담으로 작용한 요인도 긍정적인 요인으로 작용할 수 있을 것"이라고 덧붙였다.

미국에서 태양광 모듈 공장 등의 추가 증설 계획을 발표할 것이라는 시장의 관측이 나오는 가운데 "추가적인 증설 계획이나 필요성은 내부에서 검토하는 상황"이라고 전했다. 현재 한화솔루션의 미국 태양광 모듈 공장의 연간 1.7GW 규모를 생산하고 있으며, 1.4GW 규모의 증설 계획을 발표한 상태다.

한화솔루션의 호실적은 김 부회장의 승계에 긍정적인 요인이 될 것이란 관측이 나온다. 태양광 사업을 중심으로 성장세가 이어지고 있는 만큼, 김 부회장의 경영 능력 입증으로 이어지기 때문이다. 재계 관계자는 "주요 대기업들이 태양광 사업을 접을 때에도 한화는 태양광 사업을 키워왔다"며 "태양광 사업을 발판 삼아 승계 작업에도 속도를 낼 것으로 보인다"고 말했다.