|

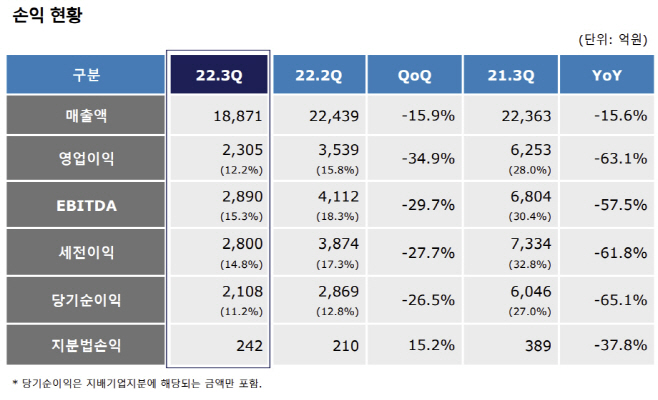

금호석유화학은 연결 재무제표 기준 3분기 영업이익이 전년 동기 대비 63.1% 감소한 2305억원으로 잠정 집계됐다고 4일 밝혔다. 같은 기간 매출액은 1조8871억원으로 15.6% 감소했고 당기순이익은 2108억원으로 65.1% 줄었다.

시장 기대치를 하회하는 실적이라는 평가다. 에프앤가이드에 따르면 금호석유화학의 3분기 실적 컨센서스는 매출액 2조2436억원, 영업이익 2704억원이었다.

사업부문별로 합성고무 사업의 매출액은 6559억원, 영업이익은 840억원을 기록했다. 특히 영업이익은 전년 동기(2225억원) 대비 62% 감소했다. 코로나19 특수를 누렸던 NB라텍스의 판매량 및 수익성이 모두 감소한 여파로 풀이된다. 금호석유화학은 4분기에도 전방산업 수요 둔화로 가격 약세가 지속될 것으로 전망했다.

합성수지 사업의 매출액은 3321억원, 영업손실은 62억원을 기록했다. 전년 동기 714억원을 기록했던 영엽손익은 올해 3분기 적자 전환했다. 가전시장의 수요가 줄고, 시장 내 재고 과다로 인한 제품가격의 약세가 지속되면서 수익성이 하락했다는 설명이다. 4분기에도 경기 부진으로 인한 가전/컴파운딩 시장 수요 약세가 이어질 것으로 회사는 내다봤다.

페놀유도체 사업의 매출액은 4692억원, 영업이익은 218억원으로 집계됐다. 영업이익은 전년 동기 대비 92% 급감했다. 전방산업 수요 부진으로 주요 제품 스프레드가 축소됐고 수익성이 악화됐다는 분석이다. 4분기에는 전분기 대비 스프레드가 확대, 수익성이 개선될 것으로 회사는 예상했다.

에틸렌 프로필렌 고무(EPDM), 열가소성 가황(TPV) 사업의 경우 매출액은 1958억원, 영업이익은 508억원을 기록했다. 이 사업의 경우 영업이익이 전년 동기 대비 71% 증가했다. 회사는 전방 산업의 견조한 수요로 수익성을 유지했다고 설명했다. 다만 연말에는 수요 약세로 수익성이 감소할 것으로 예상됐다.