선박 가격↑…특수선 사업 강화 호재

2분기 적자폭 줄이고 실적 개선세 전망

수주 잔량 40조원 규모로 3년치 일감 확보

올해 성적 10억 달러…하반기 회복할듯

23일 한화그룹에 인수 후 신사업 구체화 전망

2분기 적자폭 줄이고 실적 개선세 전망

수주 잔량 40조원 규모로 3년치 일감 확보

올해 성적 10억 달러…하반기 회복할듯

23일 한화그룹에 인수 후 신사업 구체화 전망

|

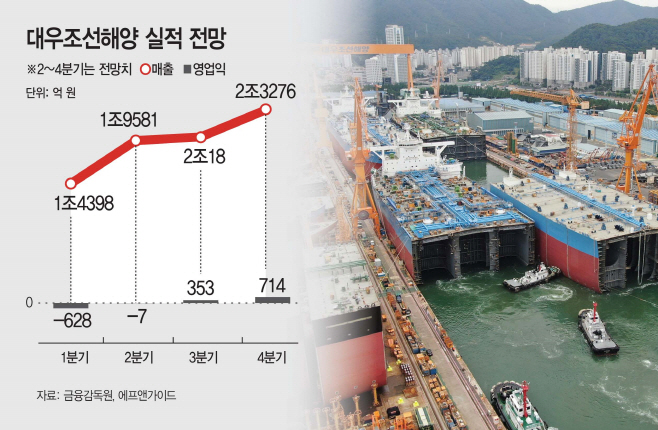

21일 금융정보업체 에프앤가이드에 따르면 대우조선은 올해 3분기부터 흑자 전환에 성공할 것으로 예상된다. 대우조선은 앞서 1분기 628억원의 영업손실을 기록했다. 하지만 2분기에는 7억원 수준으로 손실 규모를 줄이고, 3분기에는 353억원의 영업이익을 낼 것이란 관측이다. 4분기에는 이익이 확대, 714억원의 영업이익을 기록할 것으로 예상됐다.

대우조선이 1분기 영업손실을 기록한 건 외주비 상승 등 예정 원가가 증가한 영향이다. 또한 중대재해 발생에 따른 작업 중지의 여파로 매출액도 시장 기대치를 하회한 것으로 나타났다.

하지만 2분기부터는 적자 폭을 줄이고 실적 개선세를 보일 것이란 전망이 나온다. 3년치 이상 일감인 약 40조원 규모의 수주 잔량을 보유한 덕분이다.

특히 수익성이 가장 높은 액화천연가스(LNG) 운반선 규모가 전체 수주 잔량의 절반에 이르는 등 안정적인 일감을 확보하고 있다는 설명이다. 실제 지난 4월 말 기준 대우조선의 수주 잔량은 303억4000만 달러(40조원) 규모이며, 이 중 LNG선이 148억8000만 달러(20조원)에 달한다.

다만 올해 수주 성적은 저조한 모습을 보이고 있다는 평가다. 4월 말 기준 약 10억6000만 달러(1조4000억원) 규모의 선박을 수주, 올해 목표(69억8000만 달러) 대비 15.2%를 달성한 상태다.

업계에서는 대우조선이 오는 23일 임시 주주총회를 거치고 한화에 인수가 완료되면 수주 실적도 빠르게 개선될 것으로 보고 있다. 이동헌 신한투자증권 연구위원은 "3.5년치 물량으로 곳간이 채워져 선가 협상에서 여전히 우위에 있다"며 "2023년 수주는 10억 달러에 그치지만 한화그룹 인수 이후 하반기부터 본격화될 것으로 보인다"고 말했다.

대우조선해양은 LNG운반선, 이중연료추진선 등 고부가가치 선박과 수상함 등 함정 위주의 수주 전략을 통해 일감과 안정적인 이익 확보라는 두마리 토끼를 잡는 다는 전략이다. 특수선의 경우 국내에서 안정적인 물량을 확보하는 한편 해외 수주 기회를 모색한다는 방침이다.

정연승 NH투자증권 연구원은 "주주총회 승인 이후 대우조선은 한화오션으로 사명을 변경하고 사업 방향성도 변화될 예정"이라며 "특수선 사업 강화, 재생에너지 및 천연가스 관련 제작 역량을 활용한 신사업이 구체화될 것으로 예상되고 해양플랜트 부분도 사업 안정화가 기대된다"고 말했다.