매출 2조1107억원·영업이익 2669억원 전망

전년 동기 대비 각각 58.1%·90.9% 감소

해운업황 침체·실적악화 등 매각 걸림돌

전년 동기 대비 각각 58.1%·90.9% 감소

해운업황 침체·실적악화 등 매각 걸림돌

|

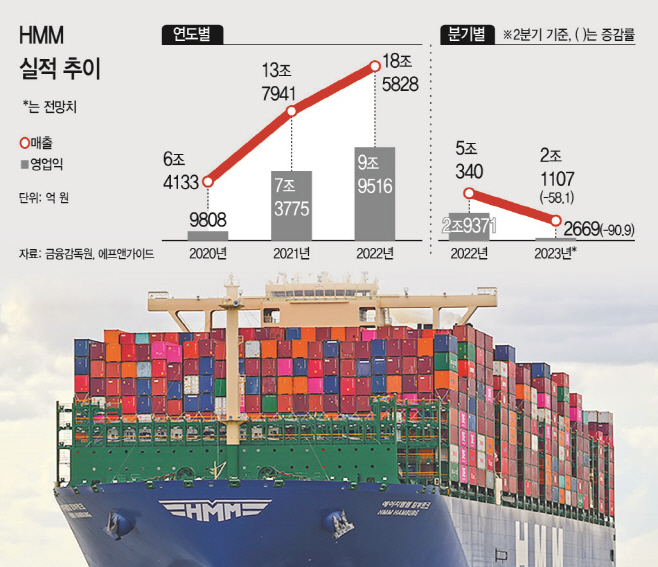

7일 금융정보업체 에프앤가이드에 따르면 HMM의 올해 2분기 영업이익은 2669억원으로 전년 동기 대비 90.9% 감소했을 것으로 예상된다. 같은 기간 매출액은 5조340억원에서 2조1107억원으로 58.1% 줄어들 전망이다.

앞서 HMM은 코로나 특수로 실적 개선세를 이어왔다. 지난 2020년 6조4133억원이었던 매출은 2021년 13조7941억원, 2022년 18조 5828억원까지 증가했으며, 같은 기간 영업이익도 9808억원에서 7조3775억원, 9조9516억원으로 늘었다.

지난해 사상 최대 실적을 기록하는 등 호조를 이어왔지만, 올해는 해운업황 침체 여파로 실적 악화가 불가피하다. 그간 실적을 견인했던 해운운임이 하락세를 이어온 탓이다. 류제현 미래에셋증권 연구원은 "당초보다 시황 반등폭이 크지 않고 물동량 역시 부진할 것으로 보인다"며 "하반기에는 비수기에서 벗어나며 반등 가능성을 기대하고 있지만 공급 부담이 지속되는 상황에서 반등폭은 크지 않다"고 설명했다.

실제 상하이컨테이너운임지수(SCFI)는 지난 4일 1039.32로 1년 전과 비교해 72% 하락한 상태다. HMM의 지난 1분기 매출액과 영업이익은 전년 대비 각각 57.7%, 90.3% 감소한 바 있다.

이런 상황에서 정부는 HMM의 매각 작업을 본격화했다. HMM의 대주주인 KDB산업은행과 한국해양진흥공사는 지난달 20일 HMM 경영권 공동 매각 공고를 냈다. 이들은 각각 HMM의 지분 20.69%, 19.96%를 들고 있다.

현재까지 HMM 인수 의향을 밝힌 곳은 SM그룹과 하림그룹, 동원그룹 등인 것으로 알려졌다. 이 외에도 LX그룹, 글로벌세아도 HMM 인수에 관심을 보이고 있는 것으로 전해졌다.

이처럼 인수 후보들이 잇따라 등장하고 있지만 업계에서는 HMM의 민영화 작업이 쉽지 않을 것으로 내다보고 있다. 해운시황 부진으로 실적 악화가 불보듯 뻔하다는 상황이라는 점이 큰 원인으로 지목된다.

최소 5조원대의 높은 인수가격도 부담을 키우는 요인으로 꼽힌다. 특히 현재까지 인수 후보군으로 언급된 기업들이 중견 대기업인 만큼, 수조원대의 인수 자금을 투입해 인수하더라도 승자의 저주에 빠질 수 있다는 우려도 나온다.

산은과 해진공이 보유한 영구채도 걸림돌이다. 앞서 산은과 해진공은 보유하고 있는 2조6800억원 규모의 영구전환사채권(CB), 신주인수권부사채(BW) 가운데 1조원가량을 주식으로 전환·매각하겠다는 계획을 밝혔다. 하지만 여전히 1조6800억원 규모의 영구채를 산은과 해진공이 들고 있는 만큼 인수자에게는 부담이 될 수밖에 없다.

업계 관계자는 "해운업황이 좋지 않은 상황에서 정부 보유 영구채를 주식으로 전환하면서 HMM의 기업가치 하락도 불가피할 것"이라고 말했다.