비용 절감 통해 체질 개선 효과

내수 매출 3364억원으로 껑충

신아산공장, 핵심 거점으로 구축

생산량 늘려 경쟁력 강화 집중

내수 매출 3364억원으로 껑충

신아산공장, 핵심 거점으로 구축

생산량 늘려 경쟁력 강화 집중

|

19일 크라운제과에 따르면 회사는 오는 4월까지 신아산공장을 준공할 계획이다. 현재 외부 공사는 마무리됐으며, 내부의 경우 마무리 작업을 진행 중이다.

신아산공장은 크라운해태의 성장 기반을 마련하기 위한 장소다. 크라운제과가 스낵공장을 신축하는 것은 1988년부터 운영 중인 아산공장에 이어 35년만인데다, 해당 공장을 통해 죠리퐁·콘칩 등 연간 최대 2400억원 규모의 스낵제품을 생산한다.

크라운제과 관계자는 "미래 발전을 위한 핵심적인 생산거점과 물류거점을 구축해 시장경쟁력을 크게 강화해 나갈 것"이라고 말했다.

판매전략도 점차 바뀌고 있다. 2021년 9월 말엔 유통영업담당의 경우 유통본부영업부 4개팀, 유통체인영업부 8개팀, 해외사업부 1개팀 등 총 3부 13팀으로 운영했지만, 이후엔 해외사업부가 해외사업담당으로 빠져나가면서 해외 수출에 힘을 쏟았다. 다만 시판영업부의 경우 협력점을 31개에서 24개로 줄였다.

이는 해태제과와 유사한 전략이다. 해태제과도 해외사업부의 경우 1개팀이 존재했지만 2개팀으로 확대한 반면, 42개 영업소에서 39개 영업소로 줄였다. 식품영업부도 10개 영업소에서 8개 영업소로 줄였다.

비용을 줄여 수익성을 개선해 나간다는 공통분모가 있다. 크라운제과 관계자는 "대형 할인점 및 편의점(CVS)에 대한 매출 의존도 증가, 글로벌 브랜드의 시장 진입, 업체간 경쟁 심화에 따른 판매비의 증가 등으로 영업환경이 악화되고 있다"며 "세분화된 소비자 트렌드에 부합하는 신제품의 출시를 통한 매출 증가와 비용 절감으로 경영체질 개선을 통한 수익성 강화를 유지해 나갈 것"이라고 말했다.

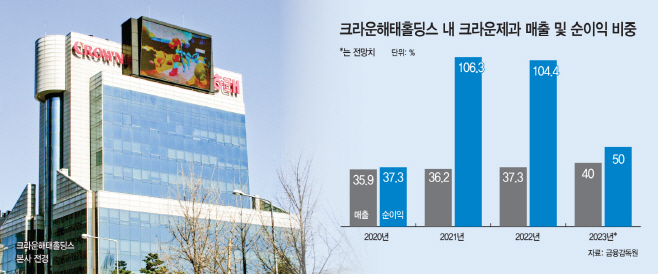

당분간 이 같은 판매전략은 지속될 전망이다. 특히 크라운제과가 더 큰 효과를 보고 있다는 분석이다. 매출 증가율이 해태제과보다 더 가파르기 때문이다. 업체별 전년 대비 매출 증가율을 보면 크라운제과(16.1%)가 해태제과(10.0%)보다 6.1% 포인트 더 높다. 이에 크라운제과가 크라운제과홀딩스 내 매출 비중이 38.2%(2021년 9월 말)에서 39.4%(2023년 9월 말)로 상승한 반면, 해태제과는 53.2%에서 52.0%로 감소했다.

크라운제과의 매출 증가율이 더 큰 폭으로 상승한 데에는 내수시장에 있다. 내수 매출(매출에누리 등 포함)은 3160억원(2022년 9월 말)에서 3364억원(2023년 9월 말)으로 증가한 영향이 컸다. 특히 수익적인 부분을 보면 크라운제과가 핵심적인 역할을 했다. 2022년 271억원의 순이익을 달성하며 29억원의 순손실을 기록한 해태제과와 다른 모습을 보여줬다. 지난해 3분기까지도 크라운제과의 누적 순이익(181억원)이 해태제과(143억원)를 뛰어넘었는데, 연간 실적도 크라운제과가 더 많을 것으로 추정되고 있다.