연말연시 대규모 수신 만기 대비 자금 확보 마쳐

대출 제동 걸린 상황 속 추가 유동성 마련 불필요

대출 제동 걸린 상황 속 추가 유동성 마련 불필요

|

현재 저축은행은 부동산 프로젝트 파이낸싱(PF) 부실 우려로 대출에 제동이 걸린 만큼 예수금을 비축할 필요가 없다. 업계에서는 급한 불을 끈 만큼 이 같은 금리 인하 기조는 내년까지 이어질 것으로 보고 있다.

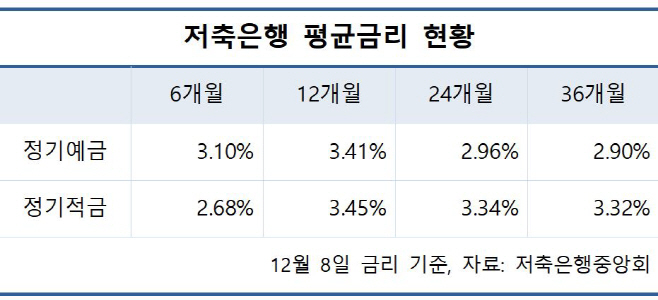

8일 저축은행중앙회에 따르면 이날 기준 전국 79개 저축은행 정기예금(12개월)의 평균 금리는 3.41%다. 지난달 초 3.60%였던 것과 비교하면 불과 한 달여 만에 0.19%포인트 떨어졌다.

최근 들어 저축은행의 정기예금 금리는 최근 들어 지속 하락하는 추세다. 실제 지난 10월 15일 머스트삼일, 조은저축은행 등이 연 4.00% 금리를 내놓으며 평균 금리가 3.70%까지 올라선 것을 마지막으로 약 두 달간 내림세를 지속하고 있다.

실제 SBI저축은행은 지난달 26일 정기예금, 회전정기예금, 자유적금, 자유적립예금(변동금리) 상품 일부 구간의 금리 인하를 시작으로 28일 ISA정기예금 상품 일부 구간의 금리 역시 0.20%포인트 낮췄다. OK저축은행도 지난 2일부터 정기예금 일부 구간의 금리를 0.1%포인트 인하하고, ISA 정기예금 상품의 경우 0.15%포인트 인하했다. 이보다 하루 앞선 1일부터는 퇴직연금 정기예금 상품의 금리를 0.30%포인트 내렸다.

이날 기준 정기적금(12개월)의 평균 금리 역시 3.45% 수준에 불과했다. 지난 10월 15일 3.50%이었던 것과 비교하면 0.5%포인트 하락했다. 당시 최대 5.00%(신한저축은행) 상품까지 있었던 것과 달리, 이날 기준으로는 연 4.50%(KB저축은행, 청주저축은행)가 최대다.

이는 연말연시 정기예·적금 만기 도래를 앞두고 자금 확보에 나섰던 저축은행이 유동성을 모두 마련한 영향으로 풀이된다.

자산 상위 5개 저축은행(SBI, OK, 한국투자, 웰컴, 애큐온)의 지난 9월 말 기준, 6개월 이내 만기 되는 예수금은 19조9112억원으로 전체 예수금(40조4076억원)의 절반 수준(49.3%)에 달했다. 이 중 3개월 이내 만기 되는 예수금은 14조8491억원으로 전체의 36.7%였다.

통상적으로 저축은행이 만기에 대비한 유동성 마련을 2~3개월 앞서 진행한다는 점을 고려하면 대규모 자금 조달이 필수적이었던 상황이다. 이에 지난 9월 중순 무렵부터 예·적금금리 인상안을 꺼내 들었지만, 예상보다 빠른 자금유치에 수신 금리를 조정하게 된 것으로 보인다.

한국은행경제통계시스템에 따르면 저축은행의 수신액(말잔)은 지난 7월 99조9128억원에서 지난 9월 102조5684억원으로 두 달 만에 2조6556억원 늘었다. 아직 10월 집계는 발표 전이나, 고금리 기조가 10월 중순까지 이어졌던 탓에 수신액은 더욱 늘었을 것으로 예측된다.

여기에 지난 10월과 11월 두 차례에 걸쳐 진행된 총 0.5%포인트의 금리 인하 영향까지 겹친 까닭에 수신 금리 인하는 불가피했다는 게 저축은행 관계자들의 전언이다.

업계에서는 이 같은 금리 인하 기조가 내년까지 이어질 것으로 내다보고 있다. 부동산 PF 부실 우려 등으로 대출 규모를 늘릴 수 없는 상황인 만큼, 운용할 수 없는 예수금은 부담일 수 밖에 없다는 이유다.

업계 관계자는 "만기에 대비한 자금을 마련해 급한 불을 끈 저축은행 입장에서는 현재로서는 추가 자금을 확보할 특별한 이유가 없다"며 "대출에 활용할 수 없는 예수금은 비용 부담으로 작용하기 때문"이라고 설명했다.