무수익여신 등 부실채권 비중↑

대출이자 못내는 한계차주 확산

대출이자 못내는 한계차주 확산

|

하지만 건전성 지표는 악화일로다. 고정이하여신과 이보다 더 악성으로 여겨지는 무수익여신 규모가 크게 증가했다. 미국발 관세분쟁과 내수 부진 등 대내외 경제상황이 좋지 않아 부실채권 증가 등 건전성 리스크가 갈수록 높아질 수 있다. 이에 4대 은행은 리스크 관리에 보다 집중할 것으로 보인다.

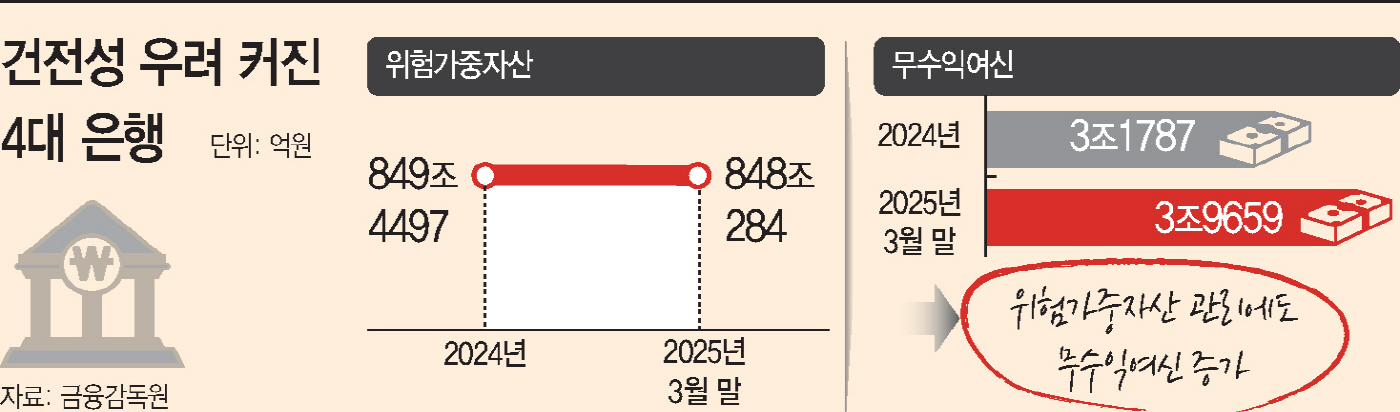

19일 금융감독원에 따르면 올해 1분기 4대 은행의 RWA 규모는 848조284억원으로 작년 말 대비 0.17% 줄어들었다. 은행별로 살펴보면 우리은행이 0.77% 줄면서 감소폭이 가장 컸고, 0.35%씩 줄어든 신한은행과 하나은행이 뒤를 이었다. 다만 KB국민은행만 RWA가 0.66% 늘었다. 4대 은행은 보통주자본(CET1) 비율 등 자본력을 끌어올리기 위해 적극적으로 RWA 개선에 나섰다. 손실 위험도가 높은 대출을 줄이고, 상대적으로 안정적인 대출을 늘리는 방식으로 자산 재구성에 나섰다.

그럼에도 건전성 우려는 사라지지 않았다. 오히려 4대 은행의 부실채권은 더욱 늘어났다. 연체기간이 3개월 이상인 고정이하여신은 4조8225억원으로 작년 말보다 22.11% 증가했다. 같은 기간 90일 이상 연체가 발생하거나 이자 미계상 여신의 합인 무수익여신은 3조9659억원으로 24.76% 늘었다.

고정이하여신의 경우 4개 은행 모두 증가세를 보였다. 우리은행(35.29%)과 신한은행(30.87%), KB국민은행(24.86%) 등이 두자릿수 증가세를 보였다. 이기간 하나은행만 고정이하여신이 1.15% 증가에 그쳤다.

무수신여신은 증가율이 더 컸다. 은행별 증가폭을 보면 KB국민은행 48.2%, 신한은행 43.45%, 우리은행 27.35% 순이었다. 하나은행만 10.76% 감소했다.

전체 자산과 비교한다면 건전성은 우수한 수준이지만, 부실채권이 증가한다는 것은 좋은 신호가 아니다. 충당금 적립 등 비용 발생으로 수익성에 부정적 영향을 미칠 수 있고, 실제 무수익여신으로 이어지게 되면 손실이 현실화될 수 있다.

매년 1분기는 부실채권 상·매각이 이뤄지는 시기이기 때문에 일반적으로 부실채권 규모가 축소된다. 하지만 4대 은행은 부실채권이 증가한 데다, 경기침체 우려까지 고려하면 부실채권 비중은 확대될 가능성이 높다. 그렇다고 은행들이 RWA 위험도가 높은 중기·개인사업자 대출을 무작정 줄이기도 쉽지 않다. 특히 조기 대선을 앞두고 소상공인 등 금융 취약계층 대상으로 은행들의 금융지원 목소리가 정치권을 통해 끊임없이 나오고 있다.

이병윤 한국금융연구원 선임연구원은 "국내은행의 건전성이 개선되려면 향후 경제 상황이 좀 나아지던가, 이자율이 많이 하락해 기업들의 이자부담이 크게 줄어야 하는데 그 가능성이 높아 보이지 않는다"며 "국내 은행은 리스크 관리에 만전을 기해야 할 것"이라고 분석했다.