2Q 영업이익 9.2조, 작년比 68.5%↑

골드만삭스 수익성 저하 예측 무색

송현종 사장 "선제적으로 투자할 것"

하반기 HBM 출하량 2배 이상 확대

골드만삭스 수익성 저하 예측 무색

송현종 사장 "선제적으로 투자할 것"

하반기 HBM 출하량 2배 이상 확대

|

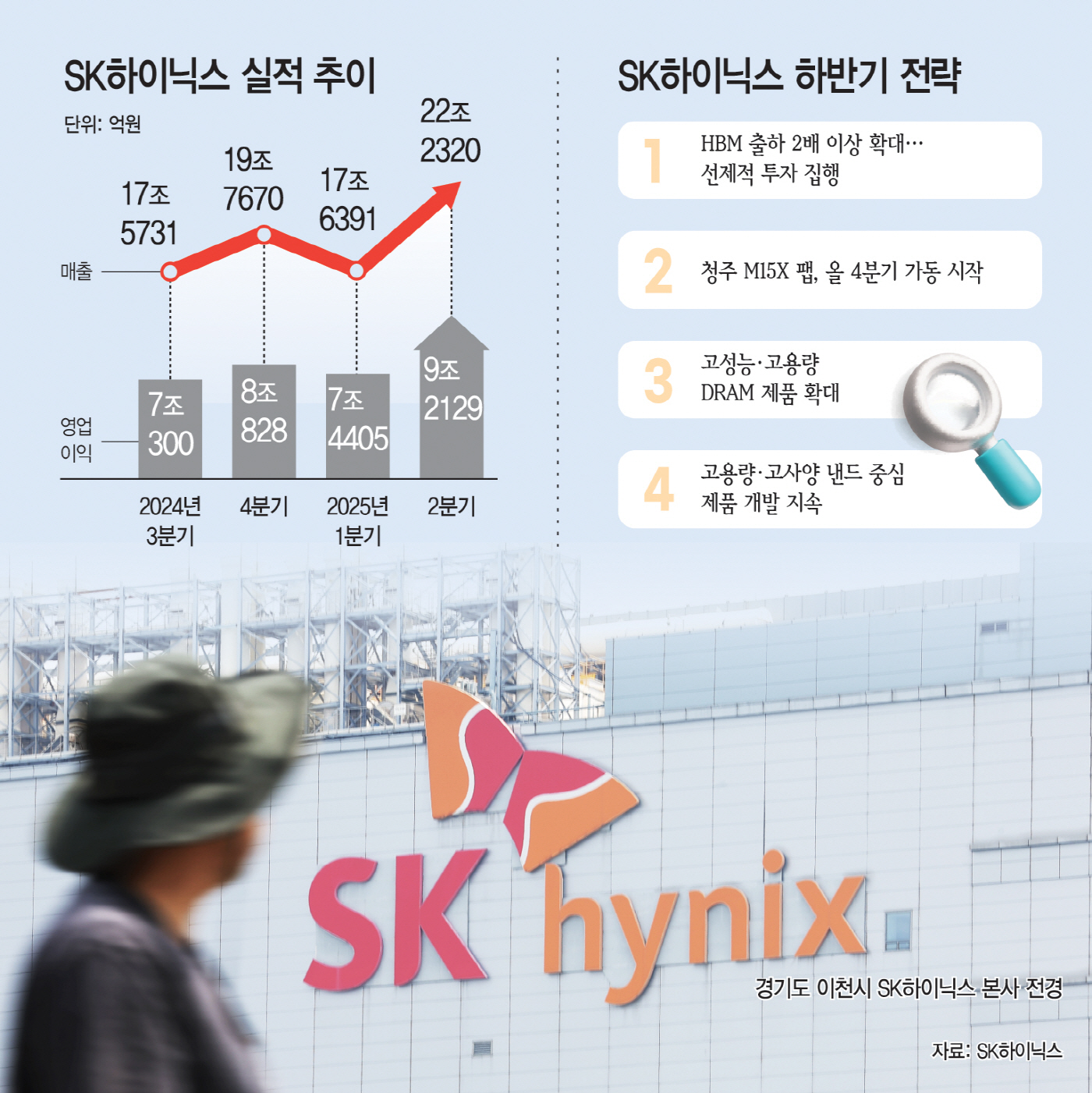

24일 SK하이닉스는 2분기 매출 22조2320억원, 영업이익 9조2129억원, 순이익 6조9962억원을 기록했다고 밝혔다. 영업이익은 전년 동기 대비 68% 늘었다. D램과 낸드 모두 출하량이 가이던스를 상회했고 가격 환경도 개선돼 수익성이 크게 개선되며 호실적을 거뒀다.

D램 부문에서는 HBM3E 12단 제품의 본격적인 확대와 서버·PC 수요 증가가 맞물리며 출하량이 20%대 중반 성장했다. 낸드 출하량은 모든 응용처에서 수요가 증가해 70% 이상 늘었다. SK하이닉스는 AI 시장의 구조적 성장 흐름과 맞물려 사상 최대 분기 실적을 기록하게 됐다.

앞서 골드만삭스는 SK하이닉스에 대해 "2026년부터 HBM 평균판매단가(ASP)가 두 자릿수 하락할 수 있다"며 투자의견을 '매수'에서 '중립'으로 하향 조정, 이에 SK하이닉스 주가가 하루 만에 9%가 급락한 바 있다. 그러나 SK하이닉스는 이번 실적을 통해 단가 우려와는 별개로 HBM 중심 수익 모델이 여전히 강력하게 작동하고 있음을 입증했다.

이날 진행된 컨퍼런스콜에서 SK하이닉스는 골드만삭스의 평가에 대해 단호했다. 회사는 HBM 수요에 대해 "AI 에이전트, 피지컬 AI 등으로 워크로드가 세분화되고 고도화되며 HBM의 대역폭과 집적도에 대한 요구는 더욱 커지고 있다"며 "HBM은 AI 시대의 핵심 제품으로 수요 성장에 의심할 여지가 없다"고 못박았다.

실제로 고객사 수요는 지속적으로 확대되고 있으며 다양한 신규 프로젝트가 동시다발적으로 진행되고 있다는 설명이다.

최근 미국 정부의 반도체 수출 통제 완화로 중국 내 공장 운영에 대한 우려도 일부 해소됐다. SK하이닉스는 중국 팹을 기존처럼 운영할 방침이라며 "글로벌 메모리 공급 체계에서 중요한 위치를 차지하는 만큼, 규제 범위 내에서 고객 수요에 맞춰 적극 대응할 것"이라고 밝혔다.

일각에서는 6세대 HBM의 원가 상승과 수익성 저하 가능성을 지적하고 있지만 SK하이닉스는 "대역폭 향상을 위한 IO(입출력) 증가와 저전력 설계 등 구조적 변화가 많은 제품"이라며 "가격에 이를 충분히 반영하고 고객사와 수익성 최적화를 위한 협의를 지속 중"이라고 전했다.

상반기 동안만 영업이익 16조6000억원, 순이익 15조원을 쌓아올린 SK하이닉스는 하반기에도 HBM을 앞세워 AI 메모리 시장을 선도하겠다는 전략이다. 송현종 SK하이닉스 사장은 "내년 수요 가시성이 확보된 HBM 등 주요 제품의 원활한 공급을 위해 올해 일부 선제적인 투자를 집행할 것"이라며 "AI 생태계가 요구하는 최고 품질과 성능의 제품을 적시 출시해 고객 만족과 시장 성장을 동시에 이끌어 나가는 '풀 스택 AI 메모리 프로바이더(Full Stack AI Memory Provider)'로 성장하겠다"고 밝혔다.

SK하이닉스는 하반기에도 HBM 중심의 AI 메모리 전략에 무게를 싣는다. 전년 대비 HBM 출하를 2배 이상 확대할 계획이며 지난 3월 업계 최초로 고객사에 공급한 HBM4는 현재 성능 최적화 협업이 진행 중이다. 고객 요구에 맞춰 적기에 공급할 수 있도록 양산 준비에도 속도를 내고 있다는 설명이다. 청주 M15X 팹은 올해 4분기 가동을 시작하며 2026년부터 본격 양산에 들어갈 계획이다.