국내은행 2분기 부실채권비율 0.59%…3년여 만에 최고 수준 지속

신규 부실채권 6조4000억 발생…중소기업 중심 증가세 뚜렷

신규 부실채권 6조4000억 발생…중소기업 중심 증가세 뚜렷

|

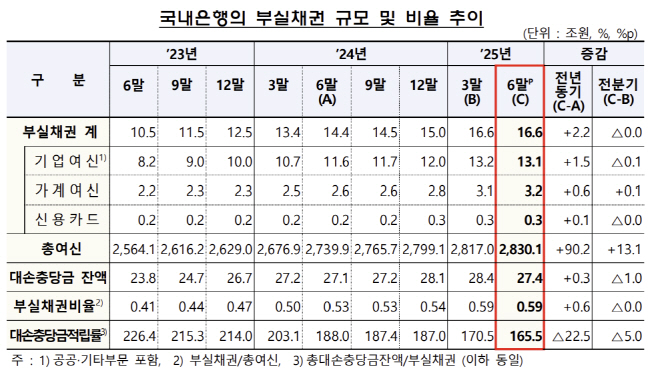

5일 금융감독원에 따르면 6월 말 기준 국내은행의 부실채권비율은 0.59%로 집계됐다. 지난 1분기 말과 같은 수준이지만, 2021년 3월 말(0.62%) 이후 가장 높은 수치다.

부실채권 잔액은 16조6000억원으로 1분기와 비슷했다. 기업여신은 13조1000억원으로 1000억원 줄었지만, 가계여신은 3조2000억원으로 1000억원 늘었다. 신용카드채권은 3000억원으로 집계됐다. 금감원은 "반기 말 연체 정리가 확대되면서 부실채권 잔액과 비율이 전분기 수준을 유지했다"고 설명했다.

대손충당금 잔액은 27조4000억원으로 1분기보다 1조원 감소했다. 이에 대손충당금적립률은 165.5%로 같은 기간 5.0%포인트 하락했다. 지난해 같은 기간보다도 22.5%포인트 낮았다.

2분기 신규 발생 부실채권은 6조4000억원으로 전분기보다 4000억원 증가했다. 가계여신 신규부실은 1조4000억원으로 1분기와 유사했지만, 기업여신 신규부실이 4조9000억원으로 4000억원 늘었다. 대기업 신규부실은 1000억원 줄었으나, 중소기업 신규부실이 5000억원가량 증가한 영향이다. 같은 기간 부실채권 정리 규모는 6조5000억원으로 전분기보다 2조원 확대됐다.

부문별로는 기업여신 부실채권비율이 0.72%로 전분기와 비슷했다. 대기업여신 비율은 0.41%로 0.04%포인트 하락했지만, 중소기업여신과 중소법인여신은 각각 0.45%, 0.89%로 0.01%포인트, 0.03%포인트 상승했다. 개인사업자여신은 0.59%로 0.01%포인트 낮아졌다.

가계대출 부실채권비율은 0.32%로 전분기와 큰 차이가 없었다. 주택담보대출은 0.23%로 0.01%포인트 올랐고, 기타 신용대출은 0.61%로 0.01%포인트 하락했다. 신용카드채권은 1.93%로 0.08%포인트 떨어졌다.

금감원 관계자는 "부실채권비율 상승세가 둔화됐지만 대손충당금적립률은 하락했지만 과거에 비해 여전히 양호한 수준"이라며 "향후 신용위험 확대 가능성에 대비해 부실채권 관리와 대손충당금 적립을 지속적으로 강화해 나갈 것"이라고 말했다.