수주 상승세… 내년 영업익 2조 예상

불확실성 높은 바이오에피스 분리

美 생산시설 구축 여부에 촉각곤두

불확실성 높은 바이오에피스 분리

美 생산시설 구축 여부에 촉각곤두

|

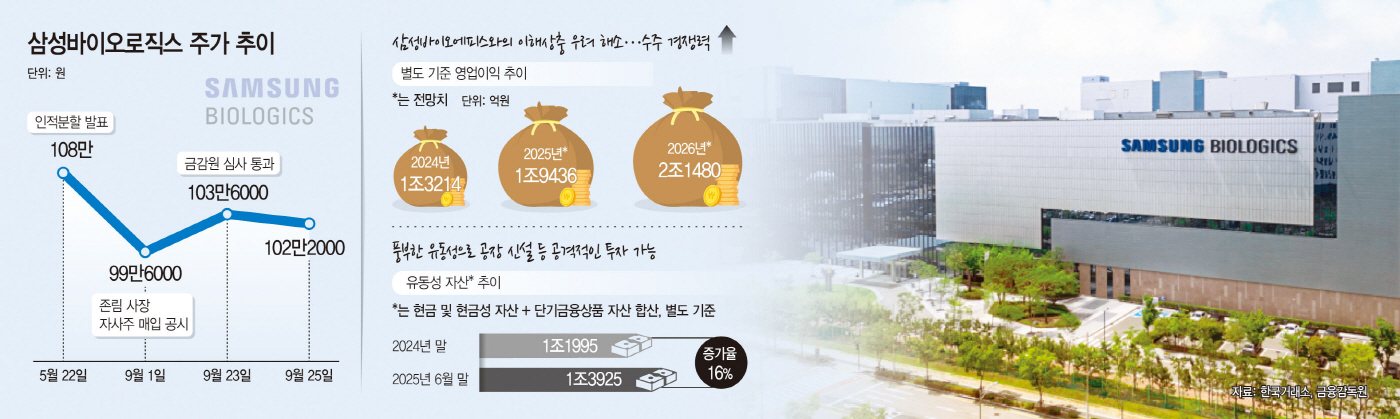

삼성바이오로직스 주가는 이달 들어 소폭 상승했다. 인적분할 일정 불확실성이 해소된 데다, 역대 최대 CMO 수주금액을 달성하면서 순항하고 있는 덕분이다. 다만 삼성바이오로직스가 미국 내 생산시설이 없다는 점은 주가 하방요인으로 꼽힌다. 셀트리온, 론자 등 경쟁사들이 미국 생산시설 확장을 연달아 발표하고 있다.

25일 한국거래소에 따르면 삼성바이오로직스는 이날 102만2000원에 장을 마감했다. 월 초 대비 3% 가량 오른 수치다. 주가는 인적분할 이후 힘을 받지 못하다 이달 들어 완만한 상승세를 보이고 있다. 지난 23일 금융감독원 인적분할 증권신고서 심사가 마무리되면서 재상장 일정 연기에 대한 불확실성이 완전히 해소됐기 때문으로 분석된다.

관건은 인적분할 이후다. 삼성바이오로직스는 자회사 삼성바이오에피스를 떼어내 신설 지주사인 삼성에피스홀딩스를 설립할 계획이다. 주주들은 분할 후 삼성바이오로직스 주식을 65.04%, 삼성에피스홀딩스 주식을 34.96% 비율로 가져가게 된다.

주가 흐름은 삼성바이오로직스에 유리할 것이란 관측이 나온다. 자회사 삼성바이오에피스는 바이오시밀러와 신약 개발 사업을 영위하는 만큼, 개발 리스크로 실적 불확실성이 상대적으로 높다. 삼성바이오에피스를 안고 있던 삼성바이오로직스 주가가 글로벌 경쟁사 대비 낮았던 배경이란 분석이 나온다.

삼성바이오로직스는 수주 계약 실적이 가파른 상승세를 보이고 있다는 점도 긍정적이다. 삼성바이오로직스는 이달 기준 수주 계약금 5조8000억원을 달성했다. 역대 최대 규모다. 이에 시장에서는 삼성바이오로직스가 내년에는 별도 기준 영업이익 2조원을 넘어설 것이라고 전망하고 있다. 위해주 한국투자증권 연구원은 "인적분할 후 삼성바이오로직스는 최대 84%의 멀티플 프리미엄인 PER(주가수익비율) 78배의 멀티플을 받을 수 있다"며 "삼성에피스홀딩스 인적분할 후 나타날 EBITDA(상각전영업이익) 마진 개선, 수주 경쟁력 강화 등을 통해 멀티플 프리미엄을 정당화할 수 있다"고 내다봤다. 삼성바이오로직스의 PER은 이날 기준 50배다.

유동성이 풍부하다는 점도 강점이다. 삼성바이오로직스 유동성 자산(현금성자산·단기금융상품)은 상반기 말 기준 1조3925억원으로, 전년 말과 비교해 6개월만에 16% 증가했다. 삼성바이오로직스는 2032년까지 6~8공장을 추가로 증설해 132만7000ℓ(리터)까지 생산능력을 끌어올릴 계획이다. 공장 증설을 추진한다는 건 CDMO 매출 증가 여력이 확대됐다는 것을 의미하는 만큼, 주가에도 호재다.

인적분할 이후 삼성바이오로직스가 미국 관세 리스크에 대응해 현지 생산시설 구축을 추진할지도 또 다른 관전포인트다. 셀트리온, 론자, 롯데바이오로직스 등 경쟁사들은 이미 미국 현지 공장 인수에 나선 상황이다. CMO 파트너사들인 글로벌 빅파마들은 관세 압박에 미국에서 생산된 제품 비중을 늘려야 하는 상황인 만큼 삼성바이오로직스의 중장기적으로 수주 계약 실적에 영향이 있을 수 있다. 삼성바이오로직스는 미국 관세 정책 향방을 주시하고 있다는 입장이다.