3분기 매출·영업익 소폭 감소에도

내년 영업이익률 10%대 '장밋빛'

주당순이익 연평균 성장률 22% 전망

주주환원 개선 움직임 긍정적 작용

내년 영업이익률 10%대 '장밋빛'

주당순이익 연평균 성장률 22% 전망

주주환원 개선 움직임 긍정적 작용

|

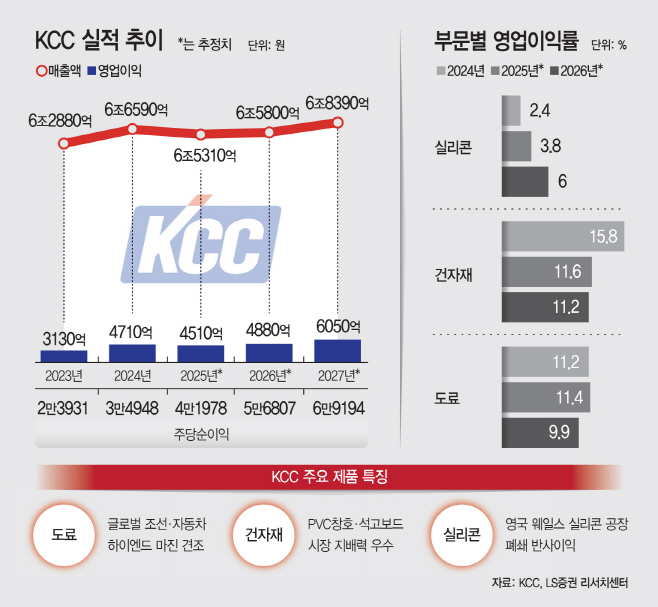

1일 KCC에 따르면 3분기 매출은 1조6228억원, 영업이익은 1173억원으로 전년 대비 각각 0.7%, 6.4% 감소했다. 부문별 매출 비중을 보면, 전체 매출의 46%(7491억원)가 실리콘 사업에서 나왔으며, 도료 30%(4828억원), 건자재 15%(2470억원), 기타 소재 9%(1440억원)로 집계됐다.

반면, 영업이익 비중은 도료가 51%(570억원)으로 가장 높았으며, 건자재 30%(340억원), 실리콘 19%(210억원) 순으로 뒤를 이었다. 영업이익율도 건자재 13.6%, 도료 11.8%로 나타났으며 실리콘은 2.9%에 그쳤다.

업계에서는 4분기 및 내년의 도료 영업이익률도 10~11%대 고마진이 지속될 거로 전망하고 있다. 글로벌 조선과 자동차 고사양 제품의 마진은 견조한 수준으로 예상되고 있으며, 올해 저조했던 분체 도료도 내년에는 회복 사이클로 진입할 거로 보고 있다. 건자재의 경우, KCC는 PVC창호와 석고보드의 시장 지배력이 높은 데다가, 단열재 중장기 법규 강화와 전방산업 약세에도 11%대 마진이 지속될 거란 전망이다.

KCC의 주당순이익익 연평균 성장율이 22% 이상일 거란 기대감도 나오고 있다. 정경희 LS증권 리서치센터 연구원은 "지난해 KCC의 이자비용은 3478억원으로 영업이익의 74% 규모였지만, 교환사채 발행과 저금리 차환으로 올해 2501억원, 내년 1942억원으로 감축될 거로 추정한다"며 "이는 순이익 개선으로 작용할 것"이라고 말했다.

이재명 정부가 증시 활성화 정책의 일환으로 주주환원 확대를 요구함에 따라 국내 기업들의 기업가치 제고 움직임이 활발해지고 있는데, KCC 또한 정부 정책에 따라 이전보다 주주환원 개선에 더욱 부합하는 방향으로 진행할 것으로 보고 있다. 실제로 KCC의 주당 순이익은 2023년 2만3931원에서 2024년 3만4948원으로 전년 대비 45% 이상 늘었으며, 올해도 전년 대비 약 20% 증가한 4만1978원으로 기대되고 있다.

정 연구원은 "지난 9월 24일 공시한 자사주 소각, 교환사채 발행, 사내근로복지기금 출연에 대해 전면 철회한다고 공시하면서 지난 10월 불성실공시법인으로 지정되며 벌금이 부과됐지만, 이에 대한 리스크는 줄어들거나 제거됐다"며 "HD한국조선해양과 삼성물산 보유 지분에 대한 유동화 방안은 실질적인 차입금 상환으로 이어져 기업가치 제고에 대한 기대감을 높일 거로 본다"고 덧붙였다.