고강도 리밸런싱·재무구조 재편 올인

글라스 기판 등 반도체 후공정에 집중

말레이 생산 본격화속 BEP 기대감 ↑

동박 특허 소송 승소 땐 유리한 고지

글라스 기판 등 반도체 후공정에 집중

말레이 생산 본격화속 BEP 기대감 ↑

동박 특허 소송 승소 땐 유리한 고지

|

오는 3월 정기 주주총회와 이사회를 거쳐 SKC 대표이사에 정식 선임될 예정인 김종우 사장은 가장 최근까지 SKC 내 반도체 관련 사업을 담당해 온 SK엔펄스 대표이사를 지낸 인물이다. 해당 사업에 대한 이해도가 높다는 평가가 지배적이다. 반도체 생태계의 게임체인저로 불리는 '글라스 기판'이 승부처다. 반도체 후공정 패키징의 핵심으로 삼성전기·LG이노텍 등과 치열한 경쟁 중이다.

얽혀있는 배터리 소재 사업도 흑자전환을 위한 실타래를 풀어야 한다. 글로벌 시장에서 경쟁사를 상대로 특허침해 소송을 제기한 가운데, 승소 시 경쟁사의 사업 활동에 제약이 발생하며 시장 내 경쟁 구도에도 변화가 예상된다. 올해부터 말레이시아 생산이 본격화되면서 손익분기점(BEP)을 넘길 것이란 전망도 나온다. 이에 따라 SKC의 향후 사업 중심 축은 반도체·이차전지 등 고부가 소재 부문으로 더욱 기울 것으로 보인다.

8일 업계에 따르면 SKC 동박 관련 자회사 SK넥실리스는 이달 중 예정됐던 솔루스첨단소재와의 동박 특허 관련 소송이 재판부 일정에 따라 연기됐다. SKC는 솔루스첨단소재가 SK넥실리스 전신 조직 출신 인력을 통한 기술 유출 의혹을 제기한 바 있다. 업계에선 전반적으로 SKC에 유리하다는 분위기로, 만약 최종 승소한다면 동박 업계에서 높은 점유율을 차지하고 있던 만큼 더욱 유리한 고지를 점하게 될 것이라는 분위기다.

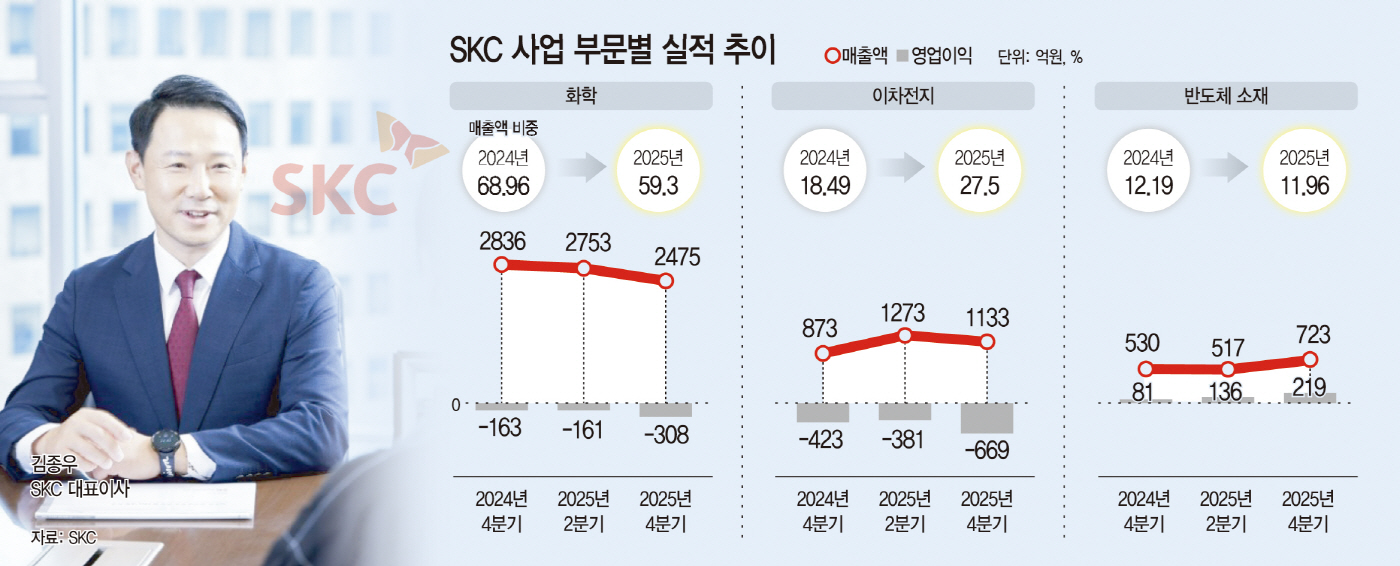

배터리 소재인 동박은 SKC가 새 먹거리로 적극 육성하던 사업으로, 최근 매출 비중은 점차 늘고 있다. 지난 2024년 화학 매출 비중이 70%였고, 이차전지소재가 18%, 반도체 소재가 12%의 비중을 각각 차지했으나 지난해에는 화학 부문 매출 비중이 60%로 줄고, 대신 이차전지소재가 28%, 반도체 소재가 12%를 차지하는 등이다.

전방산업인 배터리 업황 악화로 영업적자 1500억원을 기록했지만 글로벌 소송으로 기술적 우위를 확인한다면 글로벌 시장에서의 입지도 더욱 확고해질 것이란 관측이다. 아울러 지난해 말 말레이시아 공장 제품에 대한 인증 절차가 완료돼 공정 상당 부분을 현지로 이관하면서 흑자 전환이 가능할 것으로 내다보고 있다.

반도체 소재 부문에서는 꾸준한 흑자를 내고 있다. 특히 지난해 4분기 영업이익은 전분기 대비 26% 급등하면서 연간 영업이익도 600억원을 기록하는 데 성공했다. SKC는 반도체 후공정 사업에 집중하면서 테스트 소켓, 글라스 기판 등의 사업을 영위하고 있다. 김종우 신임 사장은 직전까지 SK엔펄스에 재직하면서 전공정 사업을 매각하고, 후공정 사업에 집중하는 리밸런싱을 추진했다.

SKC는 2021년부터 앱솔릭스를 통해 글라스기판 사업을 시작했다. 2023년에는 미국 현지에 생산 공장을 지으며 사업이 본격화됐다. 현재는 시제품을 테스트하는 단계로, SKC가 사실상 업계 선두주자로 꼽힌다. 다만 상용화 시점은 미뤄지고 있다. 지난해 3분기까지만 해도 올해 중으로 봤지만 지난 5일 진행된 실적설명회에선 시점을 구체적으로 제시하지 못했다.

이에 대해 SKC 측은 실적설명회에서 "글라스기판이 기존 시장에 없던 새로운 제품인 만큼 고객사 요구에 맞춰 테스트를 진행하고 있는 상황"이라며 "현재의 기술 수준으로는 상용화까지도 오랜 시간이 걸리지는 않을 것"이라고 설명했다.

특히 이번에 인텔과 SK하이닉스를 거친 강지호 사장을 자회사 앱솔릭스 신임 대표이사로 선임하면서 상용화 속도를 더욱 끌어올리겠다는 계획이다. SKC는 "현재 논임베드 방식(기판을 반도체 패키지 외부 재료와 통합하는 방식)에 대한 고객사 수요가 있는 만큼, 기존의 개발 방식인 임베딩과 논임베딩를 통한 제품 두 가지 모두를 대응하는 전략으로 상용화를 추진할 것"이라며 "글라스기판 사업이 반도체 생태계에서 의미있는 변화를 주도할 것으로 보인다"고 자신했다.