예별손보 본입찰 불참 가능성

업황 둔화·추가 증자 부담 변수

외형 확대보다 체질 개선 집중

업황 둔화·추가 증자 부담 변수

외형 확대보다 체질 개선 집중

|

24일 금융권에 따르면 하나금융은 내달 말 예정인 예별손해보험 공개매각 본입찰을 앞두고 실사를 진행하고 있다. 하나금융 측은 인수 여부를 다각도로 검토하고 있다는 입장이다. 다만 업계에서는 하나금융이 실사를 위한 자료 제출 요구를 적극적으로 하지 않고 있다는 점을 근거로, 본입찰에 응하지 않는 쪽으로 무게를 두고 있다는 관측이 나온다.

시장에서는 재무 부담과 업황 불확실성이 이 같은 전망의 배경으로 지목한다. 예별손보는 자본잠식 상태로 인수 예상금액 5000억원 외에 추가 자금 투입이 불가피한 것으로 평가된다. 정상화를 위해 최소 1조2000억원 이상이 필요하다는 관측도 나온다. 예금보험공사가 일부를 지원하더라도 5000억원 안팎의 자금을 하나금융이 추가로 부담해야 할 가능성이 크다.

2027년 도입 예정인 기본자본 K-ICS 규제 역시 자본 확충 압박을 키우는 요인이다. 하나금융의 이중레버리지비율은 121.93%로 금융당국 관리 기준(130%)에 근접해 있으며 5대 금융지주 중 가장 높은 수준이다. 이중레버리지비율은 지주사의 추가 출자 여력을 가늠하는 지표로, 비율이 높을수록 신규 투자에 제약이 따른다.

금융권은 하나금융의 가용 출자 여력을 약 2조원 수준으로 추산한다. 예별손보 인수에 나설 경우 가용 자본의 상당 부분이 소요돼 추가 자회사 증자나 신규 투자에 부담으로 작용할 수 있다는 분석이다.

여기에 자동차보험과 실손보험 손해율 상승 등으로 손해보험 업황이 둔화된 점도 변수다. 대규모 자본을 투입하더라도 단기간에 가시적인 실적 개선을 기대하기 어렵다는 평가가 뒤따른다.

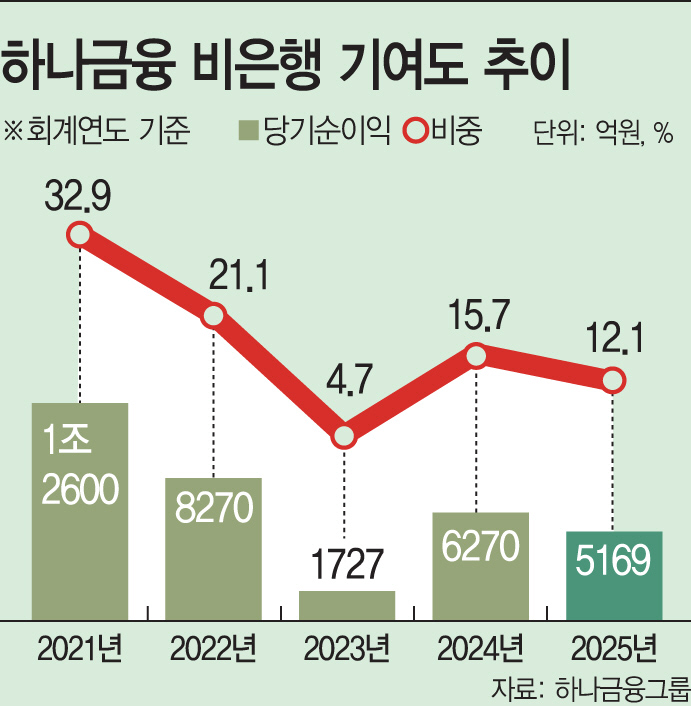

결국 하나금융은 보험 부문의 외형 확대보다는 여타 비은행 계열사의 체질 개선에 무게를 두는 쪽으로 전략을 재정렬해야 하는 상황이다. 최근 수년간 하나금융의 비은행 부문은 뚜렷한 반등 모멘텀을 확보하지 못하고 있다. 2021년 32.9%에 달했던 비은행 기여도는 2023년 4.7%까지 급락했고, 2024년 15.7%로 회복되는 듯했지만 2025년 다시 12.1%로 낮아졌다. 2022년부터 4년 연속 적자 상태인 보험 부문은 물론, 주요 비은행 계열사의 수익성 역시 감소한 상태다.

이에 하나금융은 최근 그룹 내 비은행 경쟁력 강화 추진 조직인 '지속성장부문'을 신설하고, 산하에 글로벌·브랜드·지원·리테일·WM·자본시장 본부를 편제하며 포트폴리오 재정비에 나섰다. 아울러 계열사별 수익 개선책도 모색하고 있다. 지난 1월 발행어음 사업을 개시한 하나증권을 통해 WM·IB·S&T 부문의 균형 성장을 꾀하고 있으며, 하나캐피탈의 렌터카 사업을 기존 B2C 중심에서 B2B로 확대하며 경쟁력을 키우고 있다. 시니어·소호 시장 공략도 강화해 중장기 성장 동력까지 확보하겠다는 전략이다.

증권가에서도 올해 하나금융의 핵심 과제로 비은행 자회사들의 이익 체력 정상화를 꼽고 있다. 증권, 캐피탈 등 주요 계열사의 수익성 회복 여부가 그룹 실적의 방향성을 좌우할 것이라는 분석이다. 전배승 LS증권 연구원은 "올해 하나금융 비은행 부문의 이익 기여도는 증권업황 호조와 건전성 부담 축소에 힘입어 확대될 것으로 보인다"며 "경영진이 비은행 경쟁력 강화에 중점을 두고 있다는 점도 긍정적 요인"이라고 평가했다.