1분기 매출 26%, 영업익 35% 증가

기업 분할 후 CDMO 사업 성장세

美 록빌 공장 신규 가동 효과 주목

노조 파업 리스크에 수주 부진 우려

기업 분할 후 CDMO 사업 성장세

美 록빌 공장 신규 가동 효과 주목

노조 파업 리스크에 수주 부진 우려

|

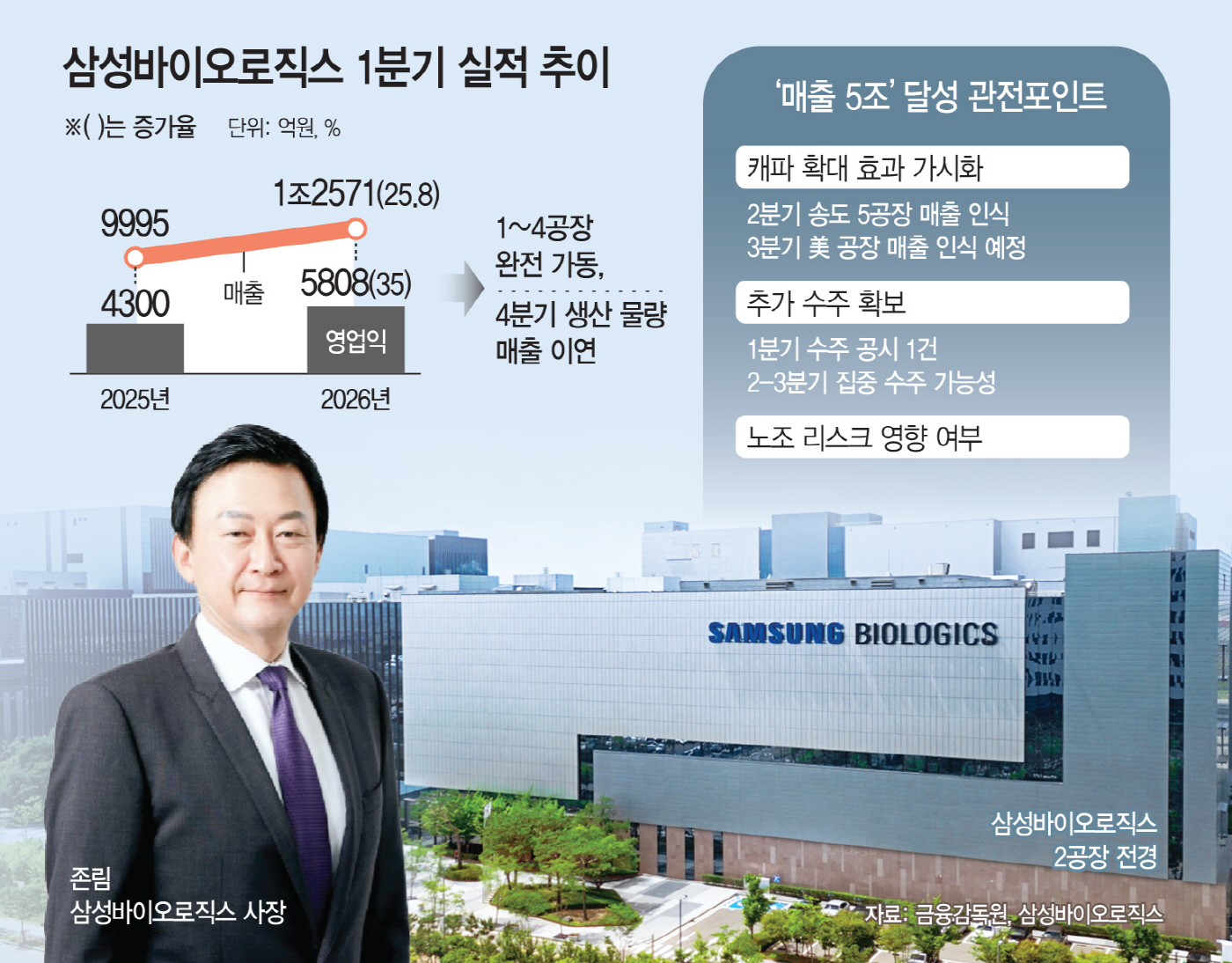

22일 금융감독원에 따르면 삼성바이오로직스의 올해 1분기 별도 기준 매출은 1조2571억원, 영업이익은 5808억원을 기록했다. 지난해 1분기 대비 각각 25.8%, 35.0% 증가한 수치다. 이는 삼성바이오에피스 분할 전 연결 매출인 1조2983억원과 비슷한 수준이며, 영업이익은 오히려 이를 상회했다. 분할 후 순수 CDMO 사업만으로 견조한 실적 성장세를 이어가는 모습이다.

1분기 실적 개선의 배경에는 1~4공장 완전 가동과 지난해 이연 물량에 대한 매출 인식이 있다. 생산시설 풀가동 효과에 더해, 지난해 4분기 이연된 물량이 이번 분기 실적에 반영되면서 통상적인 1분기 매출을 넘겼다는 평가다. 원/달러 환율 상승 역시 실적에 긍정적인 영향을 미친 것으로 분석된다.

1분기 호실적과 함께 연내 신규 생산시설의 매출이 반영된다는 점도 연매출 5조원 달성 가능성에 힘을 싣고 있다. 신규 가동한 5공장 매출이 2분기부터 실적에 반영될 예정이며, 지난달 인수 완료한 미국 록빌 공장 매출도 3분기부터 반영될 것으로 예상된다.

미국 공장은 원가율이 기존 송도 공장보다 높고, 일회성 인수 비용이 실적에 반영될 수 있어 당장 수익성 개선 효과는 제한적일 것으로 분석된다. 그러나 미국의 의약품 관세 부과로 현지 생산 선호도가 높아질 경우 미국 공장이 향후 수주 확대와 실적 개선에 기여할 수 있다.

이에 증권가에서는 삼성바이오로직스의 올해 매출을 전년 대비 약 20% 증가한 5조4000억원대로 관측하고 있다. 삼성바이오로직스 역시 1~4공장 풀가동 유지와 5공장 램프업(Ramp-Up·가동률 확대) 상황을 반영해 연매출 성장 가이던스 15~20%를 유지한다고 밝혔다.

다만 1분기 수주 소식이 아직 1건에 그쳤다는 점에서 2~3분기 추가 수주 확보 여부를 지켜봐야 할 전망이다. 최근 미국의 관세 이슈와 최혜국대우(MFN) 명령 등이 기업들의 제품 출시에 영향을 주고 있어, 삼성바이오로직스가 간접적인 영향을 받을 가능성도 제기된다.

임금 협상을 둘러싼 노조 파업 리스크 역시 변수로 꼽힌다. 업계에서는 전면 파업 가능성은 낮게 평가하고 있으나, 협상이 당초 예상보다 장기화되며 생산 차질 또는 수주 확보에 영향을 끼칠 가능성도 배제할 수 없는 상황이다. 삼성바이오로직스는 파업 시 발생 가능한 직접 비용 손실을 약 6400억원 규모로 추산하고 있다.

허혜민 키움증권 연구원은 "2분기 생산을 개시하는 미국 공장 매출이 기여할 경우 연간 매출이 기존 전망치인 15~20% 이상 성장할 가능성도 있다"며 "즉각적인 전면 파업 가능성은 낮을 것으로 판단되며, 협상 타결 시 2분기 내 인건비가 일시 반영될 수 있다"고 내다봤다.