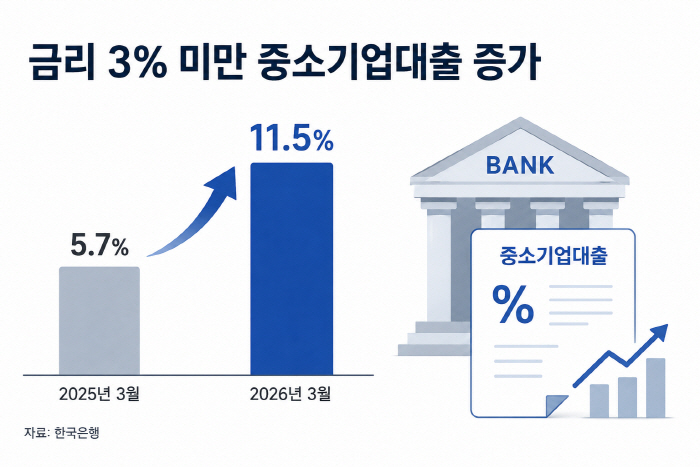

3% 미만 비중 1년새 5.7%→11.5%

생산적 금융 기조 속 금리우대 경쟁 심화

생산적 금융 기조 속 금리우대 경쟁 심화

|

18일 금융권에 따르면 올해 3월 신규 취급된 예금은행 중소기업대출 가운데 금리 3% 미만 비중은 11.5%로, 지난해 3월(5.7%)보다 5.8%포인트 올랐다. 기업 및 가계 신용대출 금리 산정 지표로 활용되는 1년 만기 은행채 금리는 3월 말 연 3.24%로 한 달 전보다 0.34%포인트 상승했다. 시장금리가 뛰는 상황에서도 저금리 중소기업대출 비중은 오히려 확대된 셈이다.

중소기업대출의 다른 금리 구간 비중은 모두 줄었다. 3~4% 미만 비중은 지난해 3월 35.0%에서 올해 3월 34.1%로 낮아졌고, 4~5% 미만 비중도 41.2%에서 38.9%로 하락했다. 5% 이상 고금리 구간 비중은 18.1%에서 15.5%로 크게 줄었다.

중소기업대출 저금리 비중 확대는 은행권의 기업여신 확대 흐름과 맞물려 있다. 가계대출 규제와 부동산담보대출 억제 기조 속에서 은행들은 기업금융을 새로운 수익 기반으로 보고 있다. 여기에 정부의 생산적 금융 기조까지 더해지면서 중소기업대출 확대 필요성도 커졌다.

다만 중소기업대출은 경기 둔화 국면에서 부실 위험이 커질 수 있는 영역이다. 은행 입장에서는 기업여신을 늘리면서도 건전성을 함께 관리해야 한다. 이 때문에 기술력이나 재무구조가 양호한 우량 중소기업을 중심으로 가산금리를 낮추거나 우대금리를 적용하는 흐름이 나타난 것으로 해석된다.

서지용 상명대 경영학부 교수는 "최근 시장금리 상승에도 3% 미만 중소기업대출 비중이 확대된 것은 단순한 금리 역행 현상이라기보다 은행권이 생산적 금융 기조에 맞춰 상대적으로 신용도가 높은 중소기업을 선별적으로 지원하면서 금리우대 경쟁을 강화한 결과로 해석하는 것이 타당하다"고 분석했다.

이어 "정책적 압력과 자산 건전성 관리 필요성이 동시에 작용하는 상황에서 은행들은 위험 대비 수익성이 양호한 우량 중소기업을 중심으로 스프레드를 축소하면서도 전체 포트폴리오 리스크는 통제하려는 전략을 취하고 있다"고 설명했다. 중소기업대출 확대가 우량 차주 선점을 위한 경쟁 성격을 띤다는 의미다.

서기수 서경대 금융정보공학과 교수도 "전체적인 금리 수준은 상승했지만 신용도가 높은 차주군에 대해서는 선별적으로 낮은 금리를 제공하는 금리 양극화 현상이 나타난 것으로 볼 수 있다"고 진단했다. 이어 "부동산담보대출이 정책적으로 억제되는 상황 속 은행들이 수익모델을 확대하고 발굴하는 과정에서 우량 중소기업대출을 늘리는 것으로 볼 수 있다"고 말했다.