1분기 매출 660억… 전년비 9.9%↑

나이키키즈 성장… TBJ·앤듀 정리

주식병합 등 재무구조 과제 풀어야

나이키키즈 성장… TBJ·앤듀 정리

주식병합 등 재무구조 과제 풀어야

|

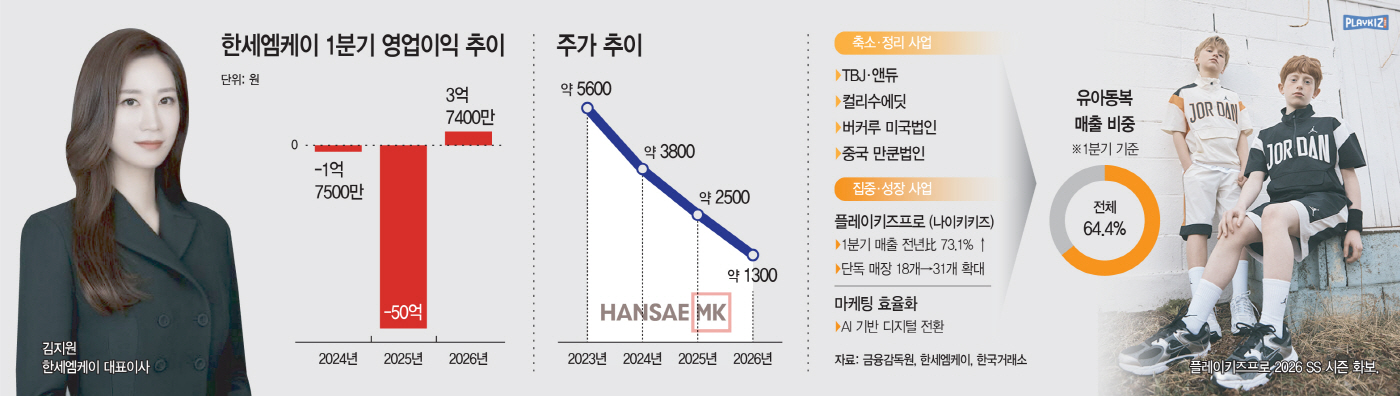

18일 금융감독원에 따르면 한세엠케이는 올해 1분기 연결 기준 매출 660억원, 영업이익 3억7400만원을 기록했다. 매출은 전년 동기 대비 9.9% 증가했고 영업이익은 흑자 전환에 성공했다. 지난해 같은 기간 영업손실 약 50억원을 기록했던 점을 감안하면 실적 개선 폭이 컸다.

이번 흑자는 약 7년째 이어진 적자 흐름 속에서 나온 반등이라는 점에서 주목된다. 김동녕 한세예스24홀딩스 회장의 막내인 김지원 대표가 수장에 오른 2019년 한세엠케이는 영업손실 239억원을 기록하며 적자 전환했고, 이후 지난해까지 연간 100억~200억원대 적자를 이어갔다. 실적 부진이 장기화되며 지난해 말 기준 자본잠식률은 16.2%까지 높아졌고, 주가 역시 장기간 1000원 아래에서 거래되며 동전주로 분류돼왔다.

회사 측은 이번 반등에 대해 "브랜드 포트폴리오 효율화와 핵심 브랜드 중심 성장 전략이 주효했다"고 밝혔다. 과거 공격적으로 늘렸던 브랜드 포트폴리오를 정리하고 수익성이 낮은 사업을 과감히 축소한 '선택과 집중' 전략이 효과를 냈다는 설명이다.

실제 2022년부터 회사는 한세드림 흡수합병 이후 수익성이 떨어진 TBJ와 앤듀 생산을 종료했고, 컬리수에딧 역시 지난해 봄·여름(SS) 시즌을 마지막으로 사업 정리에 들어갔다. 해외 사업도 마찬가지다. 버커루 미국법인은 지난해 설립 17년 만에 청산됐고, 중국 자회사 만쿤 역시 영업을 중단했다.

대신 회사는 성장 가능성이 높은 키즈 사업에 역량을 집중하고 있다. 올해 1분기 기준 유아동복 매출 비중은 전체의 64.4%에 달했다. 2023년 연간 기준 48.8%였던 것과 비교하면 키즈 사업 의존도가 빠르게 확대된 셈이다. 저출산 기조 속에서도 자녀 한 명에게 소비를 집중하는 이른바 '골드키즈' 트렌드가 영향을 미친 것으로 풀이된다. 실제 국내 패션업황 전반이 부진한 흐름을 이어가는 것과 달리 아동복 시장 규모는 2020년 1조8410억원에서 2024년 2조5390억원으로 약 38% 성장했다.

올해 1분기에는 플레이키즈프로가 전개하는 '나이키키즈'의 성장세가 두드러졌다. 매출은 전년 동기 대비 73.1% 급증했고, 단독 매장 수도 지난해 18개에서 올해 31개로 늘었다. 회사는 모이몰른, 리바이스키즈, 하기스 베이비웨어 등 프리미엄 유아동 브랜드 포트폴리오도 강화하고 있다. 최근에는 AI 기반 콘텐츠 제작과 디지털 운영 시스템을 도입하는 등 비용 효율화 작업에도 나섰다.

다만 넘어야 할 과제는 여전하다. 한국거래소가 오는 7월부터 1000원 이하 저가주 관리 기준을 강화할 예정이기 때문이다. 회사는 지난 2월 2대1 주식병합을 결정했다. 1주당 500원이던 액면가를 1000원으로 높이는 방식이다. 주식병합은 여러 주식을 1개로 합쳐 주식 수를 줄이는 방식으로, 주당 가격이 비례적으로 올라가는 효과가 있다.

회사 측은 "적정 수준의 유통주식 수를 유지하고 안정적인 주가를 형성하기 위한 결정"이라고 설명했다. 시장에서는 거래소의 저가주 관리 강화 기조에 대응하기 위한 조치로 해석하는 시각도 나왔다. 신주 상장은 지난 13일 이뤄졌으며, 발행주식 총수는 기존 4444만6502주에서 2240만3251주로 절반 수준으로 감소했다.

중장기적인 상장 유지 부담도 남아 있다. 금융당국이 2028년까지 상장유지 요건 중 시가총액 기준을 500억원으로 강화할 계획인 가운데, 한세엠케이의 시가총액은 현재(18일 종가 기준) 289억원 수준에 머물러 있다. 연매출 2500억원대 기업임에도 시가총액이 300억원에도 못 미친다는 점은 시장이 회사의 지속 가능성에 여전히 의문을 두고 있다는 의미로도 해석된다. 상장 첫날인 2011년 6월 1056억원 수준이던 시가총액은 현재 3분의 1 이하로 감소했다.

여기에 올해 1분기 연결 기준 단기차입금은 1260억원으로 전기 말 대비 약 120억원 증가했고, 유동성사채 390억원까지 포함하면 단기성 자금 부담 역시 적지 않은 상황이다.

결국 핵심은 김 대표가 이끌어낸 이번 턴어라운드의 지속 가능성이다. 한세엠케이 관계자는 "지난해부터 추진해 온 사업 구조 개선과 브랜드 전략 강화가 점진적으로 성과로 이어지고 있다"며 "앞으로도 고성장 브랜드 중심의 경쟁력을 강화할 것"이라고 밝혔다.