정부, 2030년 재생에너지 100GW 추진

태양광·풍력 확대만으론 한계

시장 구조 개편·기업 부담 완화 과제

태양광·풍력 확대만으론 한계

시장 구조 개편·기업 부담 완화 과제

|

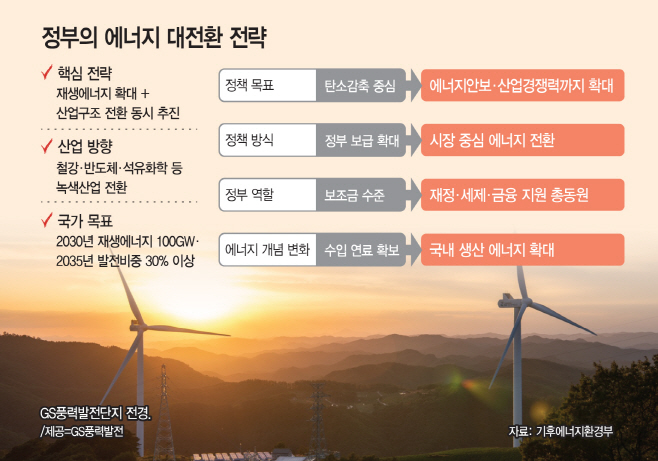

28일 정부와 산업계 등에 따르면 기후에너지환경부는 최근 '제1차 재생에너지 기본계획'을 발표하고 2030년까지 재생에너지 100기가와트(GW) 보급, 2035년 발전 비중 30% 이상 달성을 추진하고 재생에너지를 단순한 탄소 감축 수단이 아닌 '국내 생산 에너지' 확대 전략으로 재정의했다. 중동전쟁 이후 석유·가스 공급망 불안이 커지면서 기존의 '연료 비축' 중심 안보 개념에서 벗어나 '얼마나 에너지를 덜 수입하느냐'가 국가 경쟁력이라는 판단에서다.

이로 인한 정책 방향도 달라지고 있다. 과거에는 태양광·풍력 설치량 확대 자체에 초점이 맞춰졌다면 이제는 산업 생태계와 시장 구조 전환까지 함께 추진하는 방식으로 이동하고 있다. 정부는 태양광·풍력 산업 생태계 재건과 에너지저장장치(ESS) 확대, 전력망 고도화, 장기 고정가격 계약시장 도입, 재생에너지 비용 인하 등을 동시에 추진하겠다는 방침이다.

산업계에서도 재생에너지 전환이 더 이상 선택의 문제가 아니라는 인식이 확산되고 있다. 글로벌 기업들의 RE100 요구와 유럽연합(EU)의 CBAM 도입이 현실화되면서 수출 제조업 중심 구조인 한국 산업이 직접적인 압박을 받고 있어서다.

다만 우리나라 현실은 여전히 녹록지 않다. 제5차 재생에너지 기본계획 당시 제시했던 2024년 재생에너지 발전 비중 목표는 11.4%(42.6GW)였지만 실제 실적은 9.1%(39.6GW)에 그쳤다. 비용 경쟁력도 주요 과제다. 정부는 국내 재생에너지 발전단가(LCOE)가 2025년 기준 글로벌 대비 태양광은 2.2배, 육상풍력은 3.2배 수준이라고 분석했다. 재생에너지 공급인증서(REC) 가격 급등과 계통 포화, 인허가 지연 등 구조적 문제로 인해 태양광 경쟁입찰도 최근 수년간 급감했다.

전문가들은 결국 핵심은 '시장 구조'라고 입을 모은다. 재생에너지 설치량을 늘리기 보다 기업과 국민이 경제적 이익을 체감할 수 있는 구조를 만들어야 지속 가능한 전환이 가능하다는 것이다.

손정락 카이스트 녹색성장지속가능대학원 교수는 "이제는 단순히 태양광·풍력 보급량을 늘리는 수준을 넘어 시장에서 국민과 기업이 경제적 이익을 체감하며 자연스럽게 참여할 수 있는 구조를 만드는 것이 중요하다"고 설명했다. 이어 "정부가 추진하는 에너지 대전환 정책과 K-GX 녹색산업전환 정책이 함께 작동해야 진정한 에너지 전환이 가능하다"며 "특히 녹색산업 전환 과정에서 기업 부담이 큰 만큼 정부가 재정과 제도를 통해 마중물 역할을 해야 하고, 사회적 합의를 만들어가는 과정도 중요하다"고 강조했다.