|

특히 인수 이후에 ‘승자의 저주’가 벌어지지 않도록 향후 경영 능력도 중요 조건이 될 수 있다. 중복 인력에 따른 대규모 구조조정이 이뤄질 수 있어서다. 기존 계열사들과 함께 시너지를 볼 수 있는 인수 후보자라면 경영 실패에 대한 부담감도 덜 수 있다.

현금 동원 능력에선 SK㈜가 우위다. SK는 주력 계열사들의 자금력도 우수하다. 그러나 그룹 내 시너지를 보면 ㈜한화가 유리하다. 수차례 인수합병(M&A)에 성공한 경험을 살려 이번 인수전에도 성공한다면 항공 엔진 생산 등을 하고 있는 한화에어로스페이스와의 시너지를 낼 수 있다. 아시아나항공과 계열사 간 시너지로 지속성장 가능성이 큰 곳이다.

무엇보다 박찬구 금호석유화학 회장의 복심도 캐스팅보드다. 금호석유화학은 아시아나항공의 2대 주주로 인수 후보자들이 컨소시엄을 구성해 박 회장에 참여를 요구할 경우 향방이 완전히 달라질 수 있다.

21일 산은에 따르면 채권단은 오는 25일전까지 아시아나항공에 5000억원을 지원할 예정이다. 채권단의 신규자금 지원이 완료되면 매각 주관사를 선정, 실사와 함께 매각 작업이 본격화된다. 시장에선 아시아나항공 인수가격을 1조5000억원 수준으로 보고 있다. 여기에 부채까지 더하면 5조원 안팎이 될 거란 분석이다.

◇산은 “인수 후보자의 자금력 중요”

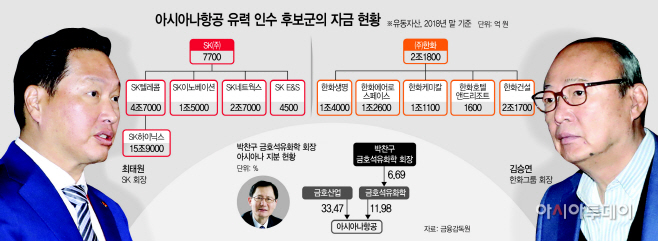

이동걸 산은 회장이 최근 “인수 후보자의 인수가격과 자금지원 능력이 가장 중요하다”고 밝히면서 자금력이 확보된 SK㈜와 ㈜한화가 유력 인수 후보군으로 거론되고 있다. 아시아나항공의 부채는 3조6000억~3조7000억원 수준으로 총 인수가격은 5조원 안팎이 될 전망이다.

SK㈜는 지난해 말 기준 7700억원의 유동자산(1년 내 현금화할 수 있는 자산)을 보유하고 있다. 별도로 보면 인수하기엔 부족하지만, 사실상 SK는 주력 계열사들의 현금 동원 능력이 우수한 곳이다. SK텔레콤과 SK하이닉스의 지난해 말 유동자산은 각각 4조7000억원, 15조9000억원에 달한다. 여기에 SK네트웍스와 SK이노베이션의 유동자산은 총 4조2000억원이다.

㈜한화는 계열사보다 지주사의 유동자산이 많다. 한화의 유동자산은 2조1800억원으로, 한화생명(1조4000억원, 현금및현금성자산)과 한화에어로스페이스(1조2600억원)등 현금화할 수 있는 자산이 충분하지만 아시아나항공 인수가격엔 못 미치는 규모다. 업계가 한화가 이번 아시아나항공 입찰에 뛰어들 경우, 단독 입찰이 아닌 컨소시엄을 꾸릴 것으로 보는 이유다.

◇캐스팅보드 쥔 금호석유화학

금호석유화학은 아시아나항공의 2대 주주(11.98%)다. 금호석유화학은 “현재 아시아나항공 인수를 검토하고 있지 않다”고 공식 입장을 밝혔지만, 박찬구 금호석유화학 회장이 형인 박삼구 전 금호아시아나그룹 회장을 돕기 위해 유력 후보군과 함께 인수에 나설 가능성은 있다.

업계는 금호석유화학이 보유한 아시아나항공 지분 가치를 극대화하기 위해선 M&A에 참여할 수 있다고 보고 있다. 특히 계열사들의 자금력이 충분한 SK를 제외한 한화와 함께 후보로 거론되는 CJ, 롯데 등도 자금조달을 위해 사모펀트 등 재무적투자자(FI)들과 손잡을 것이란 전망이 우세하다. FI들과 함께 결합한다면 인수 후보자들은 아시아나항공의 부채까지 합한 자금력을 확보할 수 있게 된다.

또 인수 후보자가 FI와 함께 컨소시엄을 구성한 후 박 회장에 인수 참여를 제안할 경우, 박 회장이 누구의 손을 들어주느냐에 따라 인수 향방이 바뀌게 될 전망이다. M&A로 몸집을 키워 온 한화가 부족한 자금력을 이유로 컨소시엄을 구성해 박 회장에 제안한다면, 대표적인 호남 기업이 충청도 연고 기업인 한화에 손을 더 들어줄 수 있다는 의견도 나온다.

◇아시아나항공 인수 이후 시너지는?

최종구 금융위원장이 거론한 ‘경영능력을 갖춘 인수자’는 아시아나항공을 인수한 후의 경영 능력을 의미한다. M&A에서 가장 중요시되는 조건 중 하나가 인수 이후의 경영인데, 인수한 매물에 대해 지속적인 투자가 가능한지 등을 보는 것이다.

인수 후보자들 중 아시아나항공과 가장 큰 시너지를 낼 수 있는 곳은 한화로 꼽힌다. SK는 이동통신과 반도체, 정유·화학, 도시가스, 건설 등의 계열사를 둔 곳이다.

반면 한화는 항공·운수, 석유화학, 태양광, 금융, 방산 등의 주력 계열사를 뒀다. 특히 과거 저비용항공사인 에어로케이에 투자했다가 투자금을 회수해 항공업에 대한 미련이 있고, 계열사 한화에어로스페이스가 항공기 엔진 등을 생산하고 있다. 항공업을 인수한다면 자사 엔진을 사용하는 등의 시너지를 낼 수 있다. 최근 롯데카드 인수전에 불참하면서 아시아나항공 인수 가능성을 더욱 높였다.